Thuế GTGT vãng lai ngoài tỉnh

Đăng : 01/12/2016 05:31 PM

Trong thông tư 26/2015/TT-BTC ngày 27 tháng 02 năm 2015 sửa đổi, bổ sung thông tư 156/2013/TT-BTC ngày 6/11/2013 hướng dẫn kê khai thuế GTGT như thế nào đối với hoạt động xây dựng, lắp đặt, bán hàng vãng lai ngoại tỉnh? Bài viết này của Đại lý thuế Địa Nam hy vọng sẽ giúp các bạn hiểu rõ hơn những băn khoăn mà Doanh nghiệp bạn đang mắc phải.

Trước hết chúng ta cần phải hiểu rõ bán hàng trong trường hợp nào thì được coi là bán hàng vãng lai ngoại tỉnh, các bạn có thể hiểu qua vài ví dụ mà chúng tôi đưa ra:

Ví dụ 1: Công ty TNHH A trụ sở tại Phú Thọ ký hợp đồng cung cấp xi măng cho Công ty Cổ phần B có trụ sở tại Bắc Ninh. Theo hợp đồng, hàng hóa sẽ được Công ty TNHH A giao tại công trình mà công ty Cổ phần chăcB đang xây dựng tại Hà Nội. Hoạt động bán hàng này không được gọi là bán hàng vãng lai ngoại tỉnh. Công ty A thực hiện kê khai thuế GTGT tại Phú Thọ, không phải thực hiện kê khai thuế GTGT tại Bắc Ninh đối với doanh thu từ hợp đồng bán hàng cho Công ty B.

Ví dụ 2: Công ty Cổ phần A có trụ sở chính tại Sơn La và có thuê kho hàng tại Hải Phòng dùng để chứa hàng và kinh doanh, hàng ngày nhân viên vẫn chở hàng bán hàng vãng lai trong tỉnh nhưng mọi hoạt động bán hàng đều được quản lý, điều hành trực tiếp từ trụ sở chính thì công ty Cổ phần A phải thực hiện kê khai, nộp thuế GTGT vãng lai đối với doanh thu tại kho hàng ở Hải Phòng.

Ví dụ 3: Công ty A có trụ sở tại Hà Nội mua 15 căn nhà thuộc 1 dự án của Công ty B tại TP.Hồ Chí Minh. Sau đó Công ty A bán lại những căn nhà này và xuất hóa đơn cho khách hàng đã mua thì Công ty A phải thực hiện kê khai, nộp thuế đối với hoạt động chuyển nhượng bất động sản ngoại tỉnh theo tỷ lệ % doanh thu với cơ quan thuế tại TP. Hồ Chí Minh.

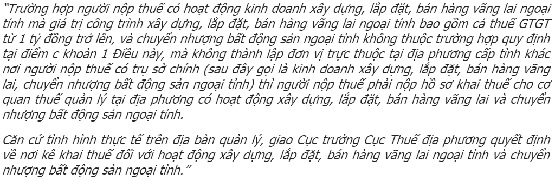

Tại Điểm a, Khoản 1, Điều 2 thông tư 26/2015/TT-BTC sửa đổi, bổ sung Thông tư số 156/2013/TT-BTC ngày 6/11/2013

Như vậy đối với những hoạt động kinh doanh được coi là bán hàng vãng lai ngoại tỉnh thì giá trị hàng bán bao gồm cả thuế GTGT từ 1 tỷ đồng trở lên mới phải nộp hồ sơ khai thuế tại địa phương nơi có xảy ra hoạt động này.

Ví dụ: Công ty A có trụ sở tại Hà Nội ký hợp đồng với Công ty C để thực hiện công trình được xây dựng (trong đó có bao gồm cả hoạt động khảo sát, thiết kế) tại Sơn La mà Công ty C là chủ đầu tư. Nếu giá trị công trình bao gồm cả thuế GTGT trên 1 tỷ đồng thì Công ty A thực hiện khai thuế GTGT xây dựng ngoại tỉnh đối với hợp đồng này tại Sơn La. Trường hợp ngược lại giá trị công trình bao gồm cả thuế GTGT dưới 1 tỷ đồng thì Công ty A không phải khai thuế GTGT xây dựng ngoại tỉnh đối với hợp đồng này tại Sơn La

Hướng dẫn cách kê khai thuế GTGT vãng lai ngoại tỉnh

Bước 1: Kê khai tại nơi có xảy ra hoạt động xây dựng, lắp đặt, bán hàng…

Đăng nhập vào phần mềm HTKK -> Bấm chọn Tờ khai thuế GTGT sau đóchọn mục 05/GTGT Tờ khai GTGT kinh doanh ngoại tỉnh -> Tích chọn Tờ khai lần phát sinh (nếu trong tháng phát sinh nhiều lần nộp thuế GTGT thì có thể đăng ký với cơ quan thuế nộp theo tháng)-> bấm đồng ý thì sẽ xuất hiện tờ khai tạm nộp trên doanh số đối với kinh doanh ngoại tỉnh.

Lưu ý: tỷ lệ thuế suất trên HTKK đã có quy định sẵn như sau:

Đối với hàng hóa , dịch vụ chịu thuế suất thuế GTGT 5% thì chịu 1%

Đối với hàng hóa , dịch vụ chịu thuế suất thuế GTGT 10% thì chịu 2%

Các bạn kê khai vào bảng này theo tỷ lệ thuế có sẵn trên phần mềm -> sau khi kê khai xong -> bấm Ghi -> nộp tờ khai cho cơ quan thuế và nộp tiền thuế cho cơ quan thuế tại nơi xảy ra hoạt động xây dựng, lắp đặt, bán hàng…

Nộp xong tiền thuế các bạn nhớ yêu cầu kho bạc cấp giấy chứng nhận đã nộp tiền thuế vào ngân sách để lưu vào hồ sơ tại công ty.

Bước 2 : Kê khai tại trụ sở chính của công ty

Đăng nhập vào phần mềm HTKK -> chọn mục 01/GTGT Tờ khai GTGT khấu trừ kèm theo tích chọn PL01-5/GTGT, các bạn lần lượt nhập các dữ liệu trên tờ giấy chứng nhận nộp tiền thuế mà kho bạc đã cấp vào phần mềm-> sau đó bấm Ghi -> phần mềm sẽ tự động chuyển số tiền thuế bạn đã nộp sang chỉ tiêu số 39 (số thuế vãng lai đã nộp) ở tờ khai thuế GTGT khấu trừ mẫu 01/GTGT

----------------------------------

Đại lý thuế Địa Nam chuyên cung cấp dịch vụ kế toán chuyên nghiệp

- Dịch vụ tư vấn, rà soát sổ sách kế toán

Bài viết khác

.

TƯ VẤN TRỰC TUYẾN

Tư vấn kế toán

VIDEO

ĐẠI LÝ THUẾ ĐỊA NAM – CÔNG TY CỔ PHẦN THƯƠNG MẠI ĐỊA NAM

Trụ sở: Số 525B Lạc Long Quân - Phường Xuân La - Quận Tây Hồ - TP. Hà Nội

TỔNG ĐÀI TƯ VẤN: 1900 6243

Điện thoại: 0243 787 8282/ (84-024) 3787 8822

Email: info@dianam.vn - hotro@dianam.vn

Giấy chứng nhận ĐKKD số: 0101592377 do Sở Kế hoạch và Đầu tư Thành phố Hà Nội cấp

Giấy xác nhận về việc đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế số: 50936/XN-CT-HTr ngày 20/12/2013

Bản quyền thuộc Công ty cổ phần thương mại Địa Nam © 2015

Yêu cầu ghi rõ nguồn "thue.dianam.vn" khi xuất bản tin tức từ trang web.