Hướng Dẫn Lập Báo Cáo Lưu Chuyển Tiền Tệ Theo Phương Pháp Trực Tiếp

Đăng : 27/12/2017 02:19 PM

Hướng Dẫn Lập Báo Cáo Lưu Chuyển Tiền Tệ Theo Phương Pháp Trực Tiếp

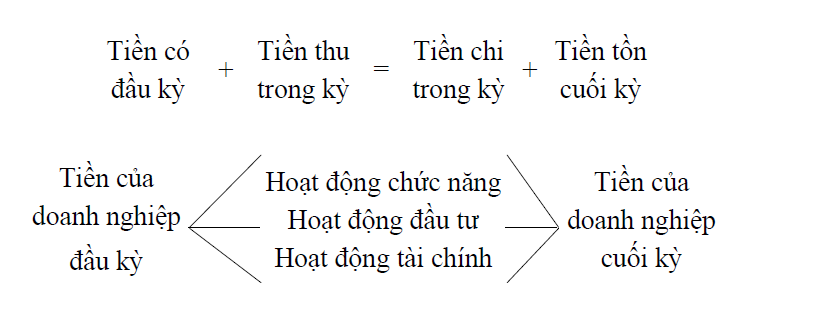

Báo cáo lưu chuyển tiền tệ cho thấy sự vận động của dòng tiền trong doanh nghiệp. Một doanh nghiệp có dòng tiền vào, ra liên tục tức doanh nghiệp có khả năng thanh khoản cao.

Báo cáo lưu chuyển tiền tệ có thể được lập theo một trong hai phương pháp là phương pháp trực tiếp và phương pháp gián tiếp.

Bài viết dưới đây, Đại lý Thuế Địa Nam sẽ hướng dẫn các bạn cách lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp.

>>> Xem thêm <<< Hướng Dẫn Cách Lập Báo Cáo Lưu Chuyển Tiền Tệ Theo Phương Pháp Gián Tiếp

1. Cơ sở lập Báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp

- Số liệu trên Bảng Cân đối kế toán;

- Báo cáo kết quả hoạt động kinh doanh;

- Bản thuyết minh Báo cáo tài chính;

- Báo cáo lưu chuyển tiền tệ kỳ trước;

- Sổ kế toán tổng hợp,

- Sổ kế toán chi tiết các tài khoản “Tiền mặt”, “Tiền gửi Ngân hàng”, “Tiền đang chuyển”;

- Bảng tính và phân bổ khấu hao TSCĐ…

2. Hướng dẫn lập từng chỉ tiêu trong báo cáo lưu chuyển tiền tệ

Lưu ý:

- Các khoản thu tiền: Đối chiếu số phát sinh Nợ TK 111, 112, 113 với bên Có các TK liên quan.

- Các khoản chi tiền: Đối chiếu số phát sinh Có TK 111, 112, 113 với bên Nợ các TK liên quan.

- Các khoản thu tiền ghi bình thường

- Các khoản chi tiền ghi âm trong dấu (…)

|

Chỉ tiêu |

Mã số |

TK Nợ |

TK Có |

|

I. Tiền thu từ bán hàng, cung cấp dịch vụ và doanh thu khác |

|

|

|

|

1. Thu tiền bán hàng, cung cấp dịch vụ và kinh doanh |

01 |

111,112,113 |

511,131,515,121 |

|

2. Tiền chi trả cho người cung cấp hàng hoá, dịch vụ |

02 |

(331,152,153,154, 156) |

(111,112,113) |

|

3. Tiền chi trả cho người lao động |

03 |

(334) |

(111,112) |

|

4. Tiền lãi vay đã trả |

04 |

(335,6354,242) |

(111,112,113) |

|

5. Thuế TNDN đã nộp |

05 |

(3334) |

(111,112,113) |

|

6. Tiền thu khác từ hoạt động kinh doanh |

06 |

111,112,113 |

711,133,141,244 |

|

7. Tiền chi khác cho hoạt động kinh doanh |

07 |

(811,161,244,333,338,344, 352,353,356) |

(111,112,113) |

|

Lưu chuyển tiền thuần từ hoạt động kinh doanh |

20 |

MS20 = MS01 +MS02+MS03+MS04+MS05+MS06+MS07

|

|

|

II. Lưu chuyển tiền tệ từ hoạt động đầu tư |

|

|

|

|

1. Tiền chi mua sắm, xây dựng TSCĐ và các tài sản dài hạn khác |

21 |

(211,213,217,241,331,3411) |

(111,112,113) |

|

2. Tiền thu thanh lý, nhượng bán TSCĐ và các tài sản dài hạn khác |

22 |

111,112,113 |

711,5117,131 |

|

3. Tiền chi cho vay, mua các công cụ nợ của đơn vị khác |

23 |

(128,171) |

(111,112,113) |

|

4. Tiền thu hồi cho vay, bán lại công cụ nợ của đơn vị khác |

24 |

111,112,113 |

128 ,171 |

|

5. Tiền chi đầu tư góp vốn vào đơn vị khác |

25 |

(221,222,2281,331) |

(111,112,113) |

|

6. Tiền thu hồi đầu tư vốn vào đơn vị khác |

26 |

111,112,113 |

221,222,2281,131 |

|

7. Thu lãi tiền cho vay, cổ tức và lợi nhuận được chia |

27 |

111,112,113 |

515 |

|

Lưu chuyển tiền thuần từ hoạt động đầu tư |

30 |

MS30 = MS21+MS22+MS23_MS24+MS25+MS26+MS27 |

|

|

III. Lưu chuyển tiền tệ từ hoạt động tài chính |

|

|

|

|

1. Tiền thu từ phát hành cổ phiếu, nhận vốn góp của chủ sở hữu |

31 |

111,112,113 |

411,419 |

|

2. Tiền chi trả vốn góp cho các chủ sở hữu, mua lại cổ phiếu đã phát hành |

32 |

(411,419) |

(111,112,113) |

|

3. Tiền thu từ đi vay |

33 |

111,112,113 |

3411,3431,3432,41112 |

|

4. Tiền trả nợ gốc vay |

34 |

(3411,3431,3432,41112) |

(111,112,113) |

|

5. Tiền trả nợ gốc thuê tài chính |

35 |

(3412) |

(111,112,113) |

|

6. Cổ tức, lợi nhuận đã trả cho chủ sở hữu |

36 |

(421,338) |

(111,112,113) |

|

Lưu chuyển tiền thuần từ hoạt động tài chính |

40 |

MS40 = MS31+MS32+MS33+MS34+MS35+MS36

|

|

|

Lưu chuyển tiền thuần trong kỳ (MS 50 = MS 20 + MS 30 + MS 40) |

50 |

MS 50 = MS 20 + MS 30 + MS 40

|

|

|

Tiền và tương đương tiền đầu kỳ |

60 |

Lấy số liệu chỉ tiêu “Tiền và tương đương tiền” đầu kỳ, Mã số 110 trong Bảng cân đối kế toán (lấy ở cột “Số đầu kỳ”) |

|

|

Ảnh hưởng của thay đổi tỷ giá hối đoái quy đổi ngoại tệ |

61 |

Số phát sinh Nợ TK 111, 112, 113,128 đối ứng với số phát sinh có TK4131

|

|

|

Tiền và tương đương tiền cuối kỳ (MS70 = MS 50 + MS 60 + MS 61) |

70 |

Lấy số liệu chỉ tiêu”Tiền và tương đương tiền” cuối kỳ, Mã số 110 trong Bảng cân đối kế toán. Hoặc MS70 = MS 50 + MS 60 + MS 61 |

|

Đến với Đại lý Thuế Địa Nam và đón nhận chìa khóa thành công ngay từ bước khởi đầu!

SỰ THÀNH CÔNG CỦA KHÁCH HÀNG LÀ NIỀM VUI VÀ ĐỘNG LỰC CỦA CHÚNG TÔI!

HOTLINE: 0946.978.282

Đại lý Thuế Địa Nam

Địa chỉ: 525 Lạc Long Quân

Điện thoại: (+84) 4 3787 8822

Fax: (+84) 4 3787 8282

Email: info@dianam.vn - hotro@dianam.vn

Bài viết khác

.

TƯ VẤN TRỰC TUYẾN

Tư vấn kế toán

VIDEO

ĐẠI LÝ THUẾ ĐỊA NAM – CÔNG TY CỔ PHẦN THƯƠNG MẠI ĐỊA NAM

Trụ sở: Số 525B Lạc Long Quân - Phường Xuân La - Quận Tây Hồ - TP. Hà Nội

TỔNG ĐÀI TƯ VẤN: 1900 6243

Điện thoại: 0243 787 8282/ (84-024) 3787 8822

Email: info@dianam.vn - hotro@dianam.vn

Giấy chứng nhận ĐKKD số: 0101592377 do Sở Kế hoạch và Đầu tư Thành phố Hà Nội cấp

Giấy xác nhận về việc đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế số: 50936/XN-CT-HTr ngày 20/12/2013

Bản quyền thuộc Công ty cổ phần thương mại Địa Nam © 2015

Yêu cầu ghi rõ nguồn "thue.dianam.vn" khi xuất bản tin tức từ trang web.