Khi nào doanh nghiệp bị cưỡng chế hóa đơn?

Đăng : 21/11/2017 03:40 PM

Khi nào thì Doanh nghiệp bị cưỡng chế hoá đơn:

Khi nào thì Doanh nghiệp bị cưỡng chế hoá đơn:

Căn cứ điều 2 Thông tư 215/2013/TT-BTC quy định các trường hợp bị cưỡng chế hoá đơn như sau:

a) Người nộp thuế nợ tiền thuế, tiền chậm nộp tiền thuế đã quá 90 (chín mươi) ngày kể từ ngày hết thời hạn nộp thuế, hết thời hạn gia hạn nộp thuế theo quy định của Luật Quản lý thuế và của cơ quan nhà nước có thẩm quyền.

b) Người nộp thuế còn nợ tiền thuế, tiền phạt, tiền chậm nộp tiền thuế có hành vi bỏ trốn, tẩu tán tài sản.

c) Người nộp thuế không chấp hành quyết định xử phạt vi phạm hành chính về thuế trong thời hạn 10 (mười) ngày kể từ ngày nhận được quyết định xử phạt vi phạm hành chính về thuế thì bị cưỡng chế thi hành quyết định xử phạt vi phạm hành chính về thuế. Trường hợp quyết định xử phạt vi phạm hành chính về thuế có thời hạn thi hành nhiều hơn 10 (mười) ngày mà người nộp thuế không chấp hành quyết định xử phạt theo thời hạn ghi trên quyết định xử phạt thì bị cưỡng chế thi hành quyết định xử phạt vi phạm hành chính về thuế (trừ trường hợp được hoãn hoặc tạm đình chỉ thi hành quyết định xử phạt vi phạm hành chính về thuế).

Các biện pháp cưỡng chế:

- Trích tiền từ tài khoản của đối tượng bị cưỡng chế tại kho bạc nhà nước, tổ chức tín dụng; yêu cầu phong tỏa tài khoản.

- Khấu trừ một phần tiền lương hoặc thu nhập.

- Thông báo hóa đơn không còn giá trị sử dụng.

- Kê biên tài sản, bán đấu giá tài sản kê biên theo quy định của pháp luật để thu tiền thuế nợ, tiền phạt, tiền chậm nộp tiền thuế vào ngân sách nhà nước.

- Thu tiền, tài sản khác của đối tượng bị cưỡng chế do tổ chức, cá nhân khác đang giữ.

- Thu hồi giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký doanh nghiệp, giấy phép thành lập và hoạt động, giấy phép hành nghề”.

Nguyên tắc áp dụng biện pháp cưỡng chế:

Việc áp dụng biện pháp cưỡng chế tiếp theo được thực hiện khi không áp dụng được các biện pháp cưỡng chế trước đó hoặc đã áp dụng các biện pháp cưỡng chế trước đó nhưng chưa thu đủ tiền thuế nợ, tiền phạt, tiền chậm nộp tiền thuế theo quyết định hành chính thuế; trường hợp cưỡng chế bằng biện pháp khấu trừ một phần tiền lương hoặc thu nhập thì chỉ áp dụng đối với Người nộp thuế là cá nhân.

Ví dụ:

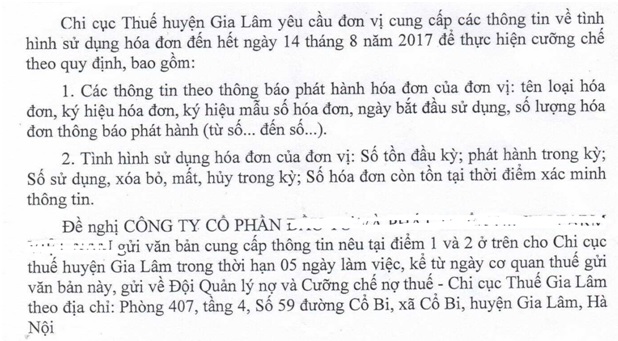

Trường hợp công ty X nợ thuế GTGT quý 4/2016 và quý 1/2017. Số tiền thuế này sau khi đã áp dụng biện pháp trích tiền từ tài khoản công ty nhưng vẫn không đủ số tiền thuế còn phải nộp. Thì chi cục thuế sẽ ra thông báo cưỡng chế hoá đơn đối với Doanh nghiệp

Trường hợp: Ngay sau khi nhận được quyết định Cưỡng chế hoá đơn Doanh nghiệp thực hiện việc nộp tiền thuế còn thiếu , tiền chậm nộp đầy đủ thì mang những chứng từ này lên Đội quản lý và Cưỡng chế nợ thuế để thực hiện việc đối chiếu lại nợ thuế.

Trường hợp:Người nộp thuế đang bị áp dụng biện pháp cưỡng chế “Thông báo hóa đơn không còn giá trị sử dụng”, nếu Người nộp thuế có nhu cầu xuất hóa đơn để có nguồn thanh toán tiền lương công nhân, thanh toán các khoản chi phí, đảm bảo sản xuất kinh doanh được liên tục thì Người nộp thuế có Văn bản gửi Cơ quan Thuế đề nghị xuất lẻ Hóa đơn. Trong Văn bản Người nộp thuế cam kết nộp toàn bộ số tiền thuế phát sinh cho Hóa đơn xuất lẻ đó (nộp 18% doanh thu trên hóa đơn lẻ được sử dụng vào ngân sách nhà nước ( theo công văn số 5936/TCT-QLN)) và kế hoạch nộp tiền thuế, tiền phạt và tiền chậm nộp còn nợ vào Ngân sách Nhà nước.

Nếu người nộp thuế vi phạm cam kết thì cơ quan thuế dừng ngay việc sử dụng hóa đơn lẻ của người nộp thuế.

Hết thời hạn Quyết định cưỡng chế bằng biện pháp“Thông hóa đơn không còn giá trị sử dụng” mà vẫn không thu đủ số tiền thuế, tiền phạt và tiền chậm nộp thì Cơ quan Thuế xem xét thực hiện áp dụng biện pháp cưỡng chế .

Trên đây là thông tin Đại lý thuế Địa Nam gửi đến bạn đọc, quý khách hàng, để được hỗ trợ và giải đáp các thắc mắc về thuế vui lòng liên hệ tới tổng đài tư vấn miễn phí của chúng tôi 1900 62 43

Bài viết khác

.

TƯ VẤN TRỰC TUYẾN

Tư vấn kế toán

VIDEO

ĐẠI LÝ THUẾ ĐỊA NAM – CÔNG TY CỔ PHẦN THƯƠNG MẠI ĐỊA NAM

Trụ sở: Số 525B Lạc Long Quân - Phường Xuân La - Quận Tây Hồ - TP. Hà Nội

TỔNG ĐÀI TƯ VẤN: 1900 6243

Điện thoại: 0243 787 8282/ (84-024) 3787 8822

Email: info@dianam.vn - hotro@dianam.vn

Giấy chứng nhận ĐKKD số: 0101592377 do Sở Kế hoạch và Đầu tư Thành phố Hà Nội cấp

Giấy xác nhận về việc đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế số: 50936/XN-CT-HTr ngày 20/12/2013

Bản quyền thuộc Công ty cổ phần thương mại Địa Nam © 2015

Yêu cầu ghi rõ nguồn "thue.dianam.vn" khi xuất bản tin tức từ trang web.