Trình tự thủ tục đặt in hóa đơn GTGT

Đăng : 13/12/2019 12:02 PM

Trình tự thủ tục đặt in hóa đơn GTGT như sau:

Cụ thể:

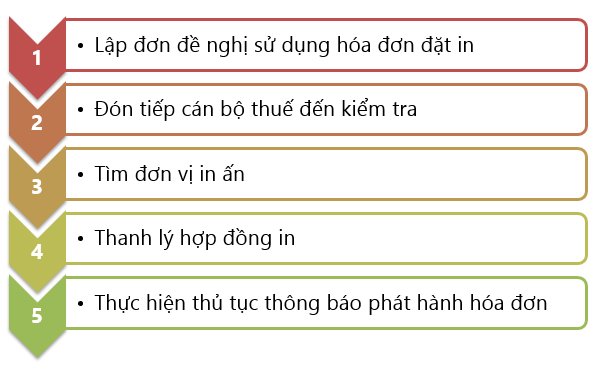

Bước 1: Lập đơn đề nghị sử dụng hóa đơn đặt in

Trước khi đặt in hóa đơn lần đầu, tổ chức kinh doanh, doanh nghiệp phải gửi đến cơ quan thuế quản lý trực tiếp văn bản đề nghị sử dụng hóa đơn tự in (Mẫu số 3.14 Phụ lục 3) và được cơ quan thuế quản lý trực tiếp xác nhận đủ điều kiện.

Trong thời hạn 02 ngày làm việc kể từ khi nhận được văn bản đề nghị của doanh nghiệp, cơ quan thuế quản lý trực tiếp phải có ý kiến về điều kiện sử dụng hóa đơn tự in của doanh nghiệp (Mẫu số 3.15 Phụ lục 3).

Lưu ý: Trường hợp sau 02 ngày làm việc cơ quan quản lý thuế trực tiếp không có ý kiến bằng văn bản thì doanh nghiệp được sử dụng hóa đơn tự in. Thủ trưởng cơ quan thuế phải chịu trách nhiệm về việc không có ý kiến bằng văn bản trả lời doanh nghiệp.

Bước 2: Đón tiếp cán bộ thuế đến kiểm tra

Khi cán bộ thuế đến kiểm tra trụ sở của doanh nghiệp, kế toán cần chuẩn bị các điều sau:

- Treo biển doanh nghiệp tại trụ sở

- Giấy chứng nhận đăng ký kinh doanh, đăng ký mẫu dấu, dấu tròn.

- Bàn ghế, sổ sách, các dụng cụ nguyên vật liệu chứng tỏ doanh nghiệp có hoạt động

- Văn bản xác nhận quyền sử dụng trụ sở chính của doanh nghiệp hợp pháp (Hợp đồng mượn nhà, thuê nhà, giấy chứng nhận sử dụng đất của giám đốc)

- Hợp đồng mua bán hoặc cung cấp hàng hóa, dịch vụ chứng tỏ doanh nghiệp có khách hàng và có nhu cầu xuất hóa đơn cho khách hàng.

Bước 3: Tìm đơn vị in

Sau khi cơ quan thuế quản lý trực tiếp đã có thông báo rằng doanh nghiệp được quyền đặt in hóa đơn Giá trị gia tăng, thì tiếp theo Doanh nghiệp phải tìm đơn vị in để đặt in.

Chú ý: Đơn vị in phải là doanh nghiệp có đăng ký kinh doanh còn hiệu lực và có giấy phép hoạt động ngành in (gồm cả in xuất bản phẩm và không phải xuất bản phẩm). Có thể đến Chi cục thuế để cập nhật danh sách các đơn vị in.

Sau khi chọn được đơn vị in, cần chuẩn bị:

- Mẫu hóa đơn, đồng nhất về giá in hóa đơn.

- Đồng nhất về nội dung, hình thức của tờ hóa đơn giá trị gia tăng đặt in.

- Lập hợp đồng đặt in hóa đơn gồm:

1. Bản sao (có công chứng) Giấy chứng nhận Đăng ký Doanh nghiệp.

2. Bản sao Chứng minh thư nhân dân của Giám đốc.

3. Giấy giới thiệu (trường hợp giám đốc trực tiếp đi làm thì không cần giấy giới thiệu)

4. Bản sao Chứng minh thư nhân dân của người được giới thiệu.

5. Biên bản Kiểm tra trụ sở hoặc Xác nhận của Chi cục thuế cho phép in hóa đơn GTGT

Lưu ý: Theo quy định của pháp luật, hóa đơn đặt in được in theo hợp đồng giữa tổ chức kinh doanh hoặc Cục Thuế với tổ chức nhận in hóa đơn.

- Hợp đồng in hóa đơn phải được thể hiện bằng văn bản theo quy định của Luật Dân sự.

- Hợp đồng ghi cụ thể loại hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số lượng, số thứ tự hóa đơn đặt in (số thứ tự bắt đầu và số thứ tự kết thúc),

- Kèm theo hợp đồng phải có hóa đơn mẫu, thông báo của cơ quan thuế về việc chuyển sang sử dụng hóa đơn đặt in của doanh nghiệp.

Bước 4: Thanh lý hợp đồng in

- Thanh lý hợp đồng in với đơn vị in. (nếu không thanh lý hợp đồng in sẽ BỊ PHẠT).

- Đối với hợp đồng đặt in hóa đơn không quy định thời hạn thanh lý hợp đồng (đối với hóa đơn đặt in) Cơ quan quản lý thuế có trách nhiệm hướng dẫn tổ chức kinh doanh thanh lý hợp đồng in khi đã lập tờ Thông báo phát hành hóa đơn và không bị xử phạt.

- Đề nghị đơn vị in xuất hóa đơn đỏ.

Bước 5: Thực hiện thủ tục thông báo phát hành hóa đơn

- Thông báo phát hành hóa đơn và hóa đơn mẫu phải được gửi đến cơ quan thuế quản lý trực tiếp chậm nhất hai (02) ngày trước khi tổ chức kinh doanh bắt đầu sử dụng hóa đơn.

- Thông báo phát hành hóa đơn gồm cả hóa đơn mẫu phải được niêm yết rõ ràng ngay tại các cơ sở sử dụng hóa đơn để bán hàng hóa, dịch vụ trong suốt thời gian sử dụng hóa đơn.

- Trường hợp tổ chức kinh doanh khi gửi thông báo phát hành từ lần thứ 2 trở đi, nếu không có sự thay đổi về nội dung và hình thức hóa đơn phát hành thì không cần phải gửi kèm hóa đơn mẫu.

- Trường hợp tổ chức có các đơn vị trực thuộc, chi nhánh có sử dụng chung mẫu hóa đơn của tổ chức nhưng khai thuế giá trị gia tăng riêng thì phải gửi Thông báo phát hành cho cơ quan thuế quản lý trực tiếp, ngược lại nếu tổ chức thực hiện khai thuế giá trị gia tăng cho đơn vị trực thuộc, chi nhánh thì đơn vị trực thuộc, chi nhánh không phải Thông báo phát hành hóa đơn.

Bài viết khác

.

TƯ VẤN TRỰC TUYẾN

Tư vấn kế toán

VIDEO

ĐẠI LÝ THUẾ ĐỊA NAM – CÔNG TY CỔ PHẦN THƯƠNG MẠI ĐỊA NAM

Trụ sở: Số 525B Lạc Long Quân - Phường Xuân La - Quận Tây Hồ - TP. Hà Nội

TỔNG ĐÀI TƯ VẤN: 1900 6243

Điện thoại: 0243 787 8282/ (84-024) 3787 8822

Email: info@dianam.vn - hotro@dianam.vn

Giấy chứng nhận ĐKKD số: 0101592377 do Sở Kế hoạch và Đầu tư Thành phố Hà Nội cấp

Giấy xác nhận về việc đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế số: 50936/XN-CT-HTr ngày 20/12/2013

Bản quyền thuộc Công ty cổ phần thương mại Địa Nam © 2015

Yêu cầu ghi rõ nguồn "thue.dianam.vn" khi xuất bản tin tức từ trang web.