Các khoản phụ cấp tính đóng và không đóng bảo hiểm xã hội

Đăng : 17/10/2016 10:15 AM

Tham gia bảo hiểm xã hội là quyền lợi của người lao động và trách nhiệm của người sử dụng lao động (giám đốc, lãnh đạo tổ chức, doanh nghiệp, chủ cơ sở kinh doanh...). Theo quy định mới nhất tại Quyết định 959/QĐ-BHXH thì mức đóng BHXH hiện là 32,5% (BHYT, BHXH, BHTN) trong đó người lao động nộp 10,5%, người sử dụng lao động nộp 22% * mức lương đóng bảo hiểm.

Mức đóng bảo hiểm xã hội ảnh hưởng trực tiếp tới chi phí của doanh nghiệp và thu nhập của người lao động, do đó doanh nghiệp và người lao động đều phải nắm được những quy định của pháp luật về bảo hiểm xã hội để bảo vệ quyền lợi của mình và cân bằng lợi ích của cả hai bên. Đại lý thuế Địa Nam trong bài viết này cung cấp tới bạn đọc thông tin về các khoản phụ cấp tính đóng và không đóng bảo hiểm xã hội, đưa ra ví dụ chi tiết về cách xây dựng thang bảng lương, mời bạn đọc tham khảo.

1. Mức tiền lương đóng bảo hiểm xã hội

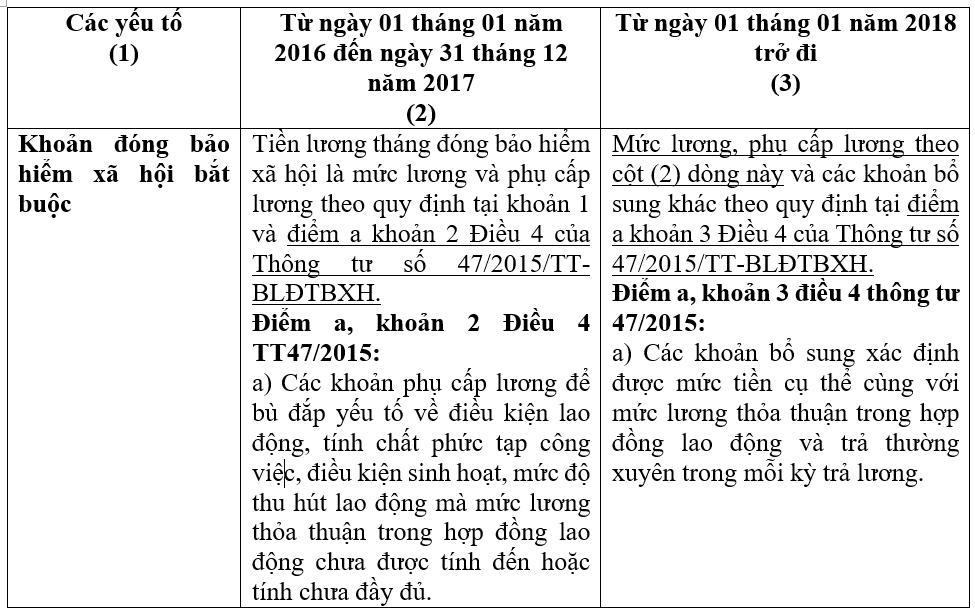

Theo quy định tại khoản 2, điều 89 Luật bảo hiểm xã hội 2014 quy định về tiền lương tháng đóng bảo hiểm xã hội bắt buộc dành cho đối tượng người lao động đóng BHXH theo chế độ tiền lương do người sử dụng quyết định như sau:

+ Mức lương: theo quy định mới nhất tại điều 3 nghị định 153/2016/NĐ-CP của chính phủ quy định mức lương tối thiểu vùng của người lao động làm việc theo hợp đồng lao động như sau:

| Địa bàn | Mức lương quy định (đồng/tháng) |

| Doanh nghiệp hoạt động địa bàn thuộc vùng I | 3.750.000 |

| Doanh nghiệp hoạt động địa bàn thuộc vùng II | 3.320.000 |

| Doanh nghiệp hoạt động địa bàn thuộc vùng III | 2.900.000 |

| Doanh nghiệp hoạt động địa bàn thuộc vùng IV | 2.580.000 |

Chú ý: Đối với các vị trí công việc yêu cầu người lao động đã qua đào tạo thì mức lương phải cao hơn ít nhất 7% so với mức lương tối thiểu vùng nêu trên.

+ Phụ cấp lương: thực sự là nỗi đau đầu của các chị em kế toán vì phải sắp xếp phụ cấp lương như thế nào vừa được miễn thuế TNCN nhưng lại không phải là phần tính đóng bảo hiểm.

Đầu tiên xem quy định về các phụ cấp tính đóng bảo hiểm xã hội gồm:

Khoản 1, điều 30 Thông tư 59/2015/TT-BLĐTBXH quy định chi tiết hơn phụ cấp lương như sau:

"Phụ cấp lương tính đóng bảo hiểm xã hội là các khoản phụ cấp lương để bù đắp yếu tố về điều kiện lao động, tính chất phức tạp công việc, điều kiện sinh hoạt, mức độ thu hút lao động mà mức lương thỏa thuận trong hợp đồng lao động chưa được tính đến hoặc tính chưa đầy đủ như phụ cấp chức vụ, chức danh; phụ cấp trách nhiệm; phụ cấp nặng nhọc, độc hại, nguy hiểm; phụ cấp thâm niên; phụ cấp khu vực; phụ cấp lưu động; phụ cấp thu hút và các phụ cấp có tính chất tương tự."

2. Hướng dẫn xây dựng phụ cấp:

Khoản 3, điều 30 Thông tư 59/2015/TT-BLĐTBXH quy định tiền lương tháng đóng bảo hiểm xã hội bắt buộc không bao gồm các khoản chế độ và phúc lợi khác, như tiền thưởng sau:

- Tiền thưởng theo quy định tại Điều 103 của Bộ luật lao động

- Tiền thưởng sáng kiến

- Tiền ăn giữa ca

- Các khoản hỗ trợ xăng xe, điện thoại, đi lại

- Tiền nhà ở

- Tiền giữ trẻ, tiền nuôi con nhỏ

- Hỗ trợ khác: hỗ trợ khi thân nhân bị chết, người lao động có người thân kết hôn, sinh nhật người lao động, trợ cấp trợ cấp cho người lao động gặp hoàn cảnh khó khăn khi bị tai nạn lao động, bệnh nghề nghiệp và các khoản hỗ trợ, trợ cấp khác ghi thành mục riêng trong hợp đồng lao động.

- Các khoản bổ sung khác, ghi các khoản bổ sung mà hai bên đã thỏa thuận (năm 2017 chưa tính vào tiền đóng bảo hiểm nhưng tới năm 2018 sẽ tính vào mức lương đóng bảo hiểm):

+ Các khoản bổ sung xác định được mức tiền cụ thể cùng với mức lương thỏa thuận trong hợp đồng lao động và trả thường xuyên trong mỗi kỳ trả lương.

+ Các khoản bổ sung không xác định được mức tiền cụ thể cùng với mức lương thỏa thuận trong hợp đồng lao động, trả thường xuyên hoặc không thường xuyên trong mỗi kỳ trả lương gắn với quá trình làm việc, kết quả thực hiện công việc của người lao động.

3. Các chú ý khi xây dựng quy chế lương doanh nghiệp

3.1. Định mức một số loại phụ cấp thường gặp:

Lưu ý: toàn bộ các khoản chi là phụ cấp, phúc lợi của người sử dụng lao động đối chi người lao động

- Phụ cấp tiền ăn trưa: 730.000 đồng/tháng;

- Phụ cấp về điện thoại: 500.000 đồng/tháng (điện thoại di động) + 300.000 đồng (điện thoại cố định)

- Phụ cấp xăng xe: Tổng số chi có tính chất phúc lợi nêu trên không quá 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế của doanh nghiệp.

- Phụ cấp công tác phí: Tổng số chi có tính chất phúc lợi nêu trên không quá 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế của doanh nghiệp.

- Phụ cấp trang phục: không quá 5 triệu/người/lần chi và 1 năm chi không quá 2 lần.

3.2. Chi phí được trừ của doanh nghiệp

Để xây dựng được một bảng lương mà vừa thể hiện được mức thu nhập của người lao động, vừa phải đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp ta cần phân biệt được các khoản phụ cấp, trợ cấp phải đóng và không phải đóng bảo hiểm.

3.3. Phụ cấp đối với các cá nhân học việc, thử việc, thuê khoán

Đối với các cá nhân ký hợp đồng lao động dưới 3 tháng với doanh nghiệp, kế toán khi xác định thu nhập chịu thuế TNCN kế toán cần cộng toàn bộ phần tiền lương + phụ cấp đã chi trả cho người lao động này để tính thuế TNCN cho cá nhân đó.

Mời bạn đọc tham khảo ví dụ về cách xây dựng thang bảng lương tại file đính kèm phía dưới

Như ví dụ cách xây dựng thang bảng lương ở file đính kèm: có thể thấy trong bảng lương trên Ông Nguyễn Văn A và bà Nguyễn Thị Hoa có các khoản đóng bảo hiểm là: mức lương cơ bản, Phụ cấp chức vụ và phụ cấp trách nhiệm. Ông Hồ Mạnh Cường và bà Đỗ Ngọc Lan chỉ đóng bảo hiểm trên mức lương cơ bản.

Trên đây là hướng dẫn của Đại lý thuế Địa Nam về quy định đóng bảo hiểm xã hội năm 2018. Nếu có bất kỳ thắc mắc nào, các bạn nhấc máy và gọi tổng đài 19006243 của chúng tôi để được tư vấn hoàn toàn miễn phí.

==================================

ĐẠI LÝ THUẾ ĐỊA NAM

Chuyên: Kê khai thuế trọn gói; Quyết toán thuế; tư vấn thực hiện rà soát sổ sách, báo cáo tài chính năm; Thành lập doanh nghiệp trọn gói; Chữ ký số; Giải thể, tạm ngừng kinh doanh trọn gói;

Tập tin đính kèm:

Bài viết khác

.

TƯ VẤN TRỰC TUYẾN

Tư vấn kế toán

VIDEO

ĐẠI LÝ THUẾ ĐỊA NAM – CÔNG TY CỔ PHẦN THƯƠNG MẠI ĐỊA NAM

Trụ sở: Số 525B Lạc Long Quân - Phường Xuân La - Quận Tây Hồ - TP. Hà Nội

TỔNG ĐÀI TƯ VẤN: 1900 6243

Điện thoại: 0243 787 8282/ (84-024) 3787 8822

Email: info@dianam.vn - hotro@dianam.vn

Giấy chứng nhận ĐKKD số: 0101592377 do Sở Kế hoạch và Đầu tư Thành phố Hà Nội cấp

Giấy xác nhận về việc đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế số: 50936/XN-CT-HTr ngày 20/12/2013

Bản quyền thuộc Công ty cổ phần thương mại Địa Nam © 2015

Yêu cầu ghi rõ nguồn "thue.dianam.vn" khi xuất bản tin tức từ trang web.