Hướng dẫn kê khai thuế TNCN khi trực tiếp quyết toán với cơ quan thuế

Đăng : 05/04/2023 10:17 AM

Cá nhân thực hiện quyết toán theo các hình thức ủy quyền quyết toán hoặc trực tiếp quyết toán với cơ quan thuế sẽ thực hiện điền vào tờ khai như sau:

1. Lập tờ khai mẫu số 02/QTT-TNCN

- Mẫu số 02/QTT-TNCN (Tờ khai quyết toán thuế thu nhập cá nhân (áp dụng đối với cá nhân có thu nhập từ tiền lương, tiền công)

.jpg)

[01] Kỳ tính thuế: Ghi theo năm của kỳ thực hiện khai thuế. Trường hợp cá nhân quyết toán thuế không trọn năm dương lịch (VD: cá nhân nước ngoài quyết toán thuế trước ngày 31/12, cá nhân quyết toán năm tính thuế thứ nhất theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt) thì ghi từ tháng…đến tháng của kỳ khai quyết toán thuế.

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và ghi số lần khai bổ sung vào chỗ trống. Số lần khai bổ sung được ghi theo chữ số trong dãy chữ số tự nhiên (1, 2, 3….).

Tờ khai quyết toán thuế kèm theo hồ sơ giảm thuế do thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo:

Cá nhân có đề nghị miễn giảm do th thi tai, hoả hoạn, tai nạn, bệnh hiểm nghèo cùng với hồ sơ quyết toán thuế thu nhập cá nhân từ tiền lương, tiền công thì tích chọn vào ô trống.

[04] Tên người nộp thuế: Ghi rõ ràng, đầy đủ tên của cá nhân theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/căn cước công dân/hộ chiếu.

[05] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của cá nhân theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế cá nhân do cơ quan thuế cấp hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[06] Địa chỉ: Ghi rõ ràng, đầy đủ địa chỉ số nhà, xã phường nơi cá nhân cư trú.

[07] Quận/huyện: Ghi quận, huyện thuộc tỉnh/thành phố nơi cá nhân cư trú.

[08] Tỉnh/thành phố: Ghi tỉnh/thành phố nơi cá nhân cư trú

[09] Điện thoại: Ghi rõ ràng, đầy đủ điện thoại của cá nhân.

[10] Fax: Ghi rõ ràng, đầy đủ số fax của cá nhân.

[11] Email: Ghi rõ ràng, đầy đủ địa chỉ email của cá nhân.

[12] Tên đại lý thuế (nếu có): Trường hợp cá nhân uỷ quyền khai thuế cho đại lý thuế thì phải ghi rõ ràng, đầy đủ tên của Đại lý thuế theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế.

[13] Mã số thuế: Ghi đầy đủ mã số thuế của đại lý thuế (nếu có khai chỉ tiêu [12]).

[14] Hợp đồng đại lý thuế: Ghi rõ ràng, đầy đủ số, ngày của Hợp đồng đại lý thuế giữa cá nhân với Đại lý thuế (hợp đồng đang thực hiện) (nếu có khai chỉ tiêu [12]).

[15] Tên tổ chức trả thu nhập: Trường hợp theo quy định hiện hành nơi nộp hồ sơ quyết toán là cơ quan thuế quản lý tổ chức trả thu nhập thì ghi rõ ràng, đầy đủ tên tổ chức trả thu nhập (theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế). Trường hợp theo quy định hiện hành nơi nộp hồ sơ quyết toán là nơi cư trú thì cá nhân không điền vào chỉ tiêu này.

[16] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức trả thu nhập nơi cá nhân nhận thu nhập chịu thuế (nếu có khai chỉ tiêu [15]).

[17] Địa chỉ: Ghi rõ ràng, đầy đủ địa chỉ tổ chức trả thu nhập nơi cá nhân nhận thu nhập chịu thuế (nếu có khai chỉ tiêu [15]).

[18] Quận/huyện: Ghi rõ ràng, đầy đủ tên quận/huyện của tổ chức trả thu nhập nơi cá nhân nhận thu nhập chịu thuế (nếu có khai chỉ tiêu [15]).

[19] Tỉnh/thành phố: Ghi rõ ràng, đầy đủ tên tỉnh/thành phố của tổ chức trả thu nhập nơi cá nhân nhận thu nhập chịu thuế (nếu có khai chỉ tiêu [15]).

* Phần kê khai các chỉ tiêu của bảng

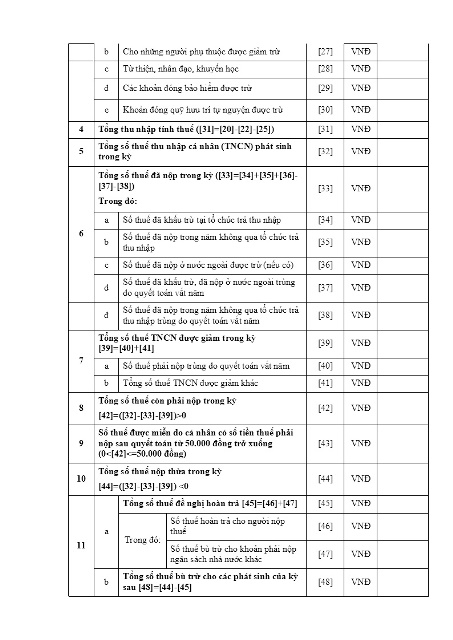

[20] Tổng thu nhập chịu thuế (TNCT) phát sinh trong kỳ: Chỉ tiêu [20]=[21]+[23]

[21] Tổng TNCT phát sinh tại Việt Nam: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương tiền công phát sinh tại Việt Nam, bao gồm cả thu nhập chịu thuế được miễn theo Hiệp định tránh đánh thuế hai lần (nếu có).

[22] Trong đó tổng TNCT tại Việt Nam được miễn giảm theo Hiệp định: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương tiền công mà cá nhân nhận được thuộc diện miễn thuế theo Hiệp định tránh đánh thuế hai lần (nếu có).

[23] Tổng TNCT phát sinh ngoài Việt Nam: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương tiền công phát sinh ngoài Việt Nam.

[24] Số người phụ thuộc: Là số lượng người phụ thuộc đã đăng ký của cá nhân có thời gian được tính giảm trừ gia cảnh trong năm tính thuế.

[25] Các khoản giảm trừ: Chỉ tiêu [25] = [26] + [27] + [28] + [29] + [30]

[26] Cho bản thân cá nhân: Là khoản giảm trừ cho bản thân theo quy định của kỳ tính thuế.

[27] Cho những người phụ thuộc được giảm trừ: Là khoản giảm trừ cho người phụ thuộc theo quy định của kỳ tính thuế.

[28] Từ thiện, nhân đạo, khuyến học: Là các khoản đóng góp từ thiện, nhân đạo, khuyến học của kỳ tính thuế.

[29] Các khoản đóng bảo hiểm được trừ: Là các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc của kỳ tính thuế.

[30] Khoản đóng quỹ hưu trí tự nguyện được trừ: Là tổng các khoản đóng vào Quỹ hưu trí tự nguyện theo thực tế phát sinh tối đa không vượt quá mười hai (12) triệu đồng/năm của kỳ tính thuế.

[31] Tổng thu nhập tính thuế: Chỉ tiêu [31] = [20] - [22] - [25]

[32] Tổng số thuế thu nhập cá nhân (TNCN) phát sinh trong kỳ: [32] = [31] x Thuế suất theo biểu thuế lũy tiến từng phần.

[33] Tổng số thuế đã nộp trong kỳ: [33] = [34] + [35] + [36] - [37] - [38]

[34] Số thuế đã khấu trừ tại tổ chức trả thu nhập: Là tổng số thuế mà tổ chức, cá nhân trả thu nhập đã khấu trừ từ tiền lương, tiền công của cá nhân, căn cứ vào chứng từ khấu trừ thuế của tổ chức, cá nhân trả thu nhập cấp.

[35] Số thuế đã nộp trong năm không qua tổ chức trả thu nhập: Là số thuế cá nhân trực tiếp kê khai với cơ quan thuế và đã nộp tại Việt Nam, căn cứ vào giấy nộp tiền vào ngân sách nhà nước của cá nhân.

[36] Số thuế đã nộp ở nước ngoài được trừ (nếu có): Là số thuế đã nộp ở nước ngoài được xác định tối đa bằng số thuế phải nộp tương ứng với tỷ lệ thu nhập nhận được từ nước ngoài so với tổng thu nhập nhưng không vượt quá số thuế là [32] x {[23]/([20] –[22])}x 100%.

[37] Số thuế đã khấu trừ, đã nộp ở nước ngoài trùng do quyết toán vắt năm: Là số thuế đã nộp ở nước ngoài trùng do quyết toán vắt năm. Số thuế đã nộp ở nước ngoài trùng do quyết toán vắt năm do cá nhân tự xác định nếu đã kê khai và nộp tại nước ngoài vào năm tính thuế thứ nhất. Trường hợp không xác định có số thuế đã nộp ở nước ngoài trùng do quyết toán vắt năm thì không phải kê khai vào chỉ tiêu này.

[38] Số thuế đã nộp trong năm không qua tổ chức trả thu nhập trùng do quyết toán vắt năm: Cá nhân tự xác định số thuế đã nộp trong năm không qua tổ chức trả thu nhập trùng do quyết toán vắt năm nếu đã kê khai vào năm tính thuế thứ nhất. Trường hợp cá nhân xác định không có số thuế đã nộp trong năm không qua tổ chức trả thu nhập trùng do quyết toán vắt năm thì không phải khai chỉ tiêu này.

[39] Tổng số thuế TNCN được giảm trong kỳ: [39]=[40]+[41]

[40] Số thuế phải nộp trùng do quyết toán vắt năm: Cá nhân xác định số thuế trùng do quyết toán vắt năm tại tổ chức khấu trừ vào chỉ tiêu này.

[41] Tổng số thuế TNCN được giảm khác: Cá nhân khai số thuế được giảm theo quy định của pháp luật không bao gồm trường hợp được giảm do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế.

[42] Tổng số thuế còn phải nộp trong kỳ [42]=([32]-[33]-[39])>0: [42]=[32]-[33]-[39] trong trường hợp [42]=([32]-[33]-[39])>0

[43] Số thuế được miễn do cá nhân có số tiền thuế phải nộp sau quyết toán từ 50.000 đồng trở xuống: Cá nhân chỉ ghi số thuế được miễn sau quyết toán bằng chỉ tiêu [42] trong trường hợp 0<[42]<=50.000 đồng.

[44] Tổng số thuế nộp thừa trong kỳ: [44]=([32]-[33]-[39])<0, cá nhân có số thuế nộp thừa được ghi vào chỉ tiêu này theo số dương.

[45] Tổng số thuế đề nghị hoàn trả: [45]=[46]+[47]

[46] Số thuế hoàn trả cho người nộp thuế: Cá nhân có số thuế nộp thừa và đề nghị hoàn thì ghi vào chỉ tiêu này.

[47] Số thuế bù trừ cho khoản phải nộp ngân sách nhà nước khác: Cá nhân có số thuế nộp thừa và đề nghị bù trừ cho các khoản phải nộp Ngân sách nhà nước khác (bao gồm khoản nợ ngân sách, khoản phát sinh phải nộp của các loại thuế khác như giá trị gia tăng, môn bài, tiêu thụ đặc biệt..) thì ghi vào chỉ tiêu này (không vượt quá chỉ tiêu [45]).

[48] Tổng số thuế bù trừ cho các phát sinh của kỳ sau: Chỉ tiêu [48]=[44] - [45]

2. Lập mẫu phụ lục 02-1/BK-QTT-TNCN

- Bảng kê 02-1/BK-QTT-TNCN (Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc).

.jpg)

[01] Kỳ tính thuế: Ghi theo năm của kỳ thực hiện khai thuế. Trường hợp cá nhân quyết toán thuế không trọn năm dương lịch (VD: cá nhân nước ngoài quyết toán thuế trước ngày 31/12, cá nhân quyết toán năm tính thuế thứ nhất theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt) thì ghi từ tháng…đến tháng của kỳ khai quyết toán thuế.

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và ghi số lần khai bổ sung vào chỗ trống. Số lần khai bổ sung được ghi theo chữ số trong dãy chữ số tự nhiên (1, 2, 3...)

[04] Tên người nộp thuế: Ghi rõ ràng, đầy đủ tên của cá nhân theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/căn cước công dân/hộ chiếu của cá nhân.

[05] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của cá nhân theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế cá nhân do cơ quan thuế cấp hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[06] Họ và tên vợ (chồng) nếu có: Ghi rõ ràng, đầy đủ tên vợ hoặc chồng của cá nhân theo Giấy chứng nhận kết hôn.

[07] Mã số thuế vợ (chồng): Ghi rõ ràng, đầy đủ mã số thuế của vợ hoặc chồng theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế cá nhân do cơ quan thuế cấp hoặc Thẻ mã số thuế do cơ quan thuế cấp (nếu có khai chỉ tiêu [06]).

[08] Số CMND/CCCD/Số hộ chiếu vợ (chồng): Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ chiếu của vợ hoặc chồng theo CMND/CCCD/Hộ chiếu (nếu có khai chỉ tiêu [06]).

* Phần kê khai các chỉ tiêu của bảng:

[09] STT: Được ghi lần lượt theo chữ số trong dãy chữ số tự nhiên (1, 2, 3….).

[10] Họ và tên: Ghi rõ ràng, đầy đủ tên người phụ thuộc của cá nhân theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/căn cước công dân/hộ chiếu.

[11] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của người phụ thuộc như trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[12] Loại giấy tờ (Số CMND/ CCCD/ Hộ chiếu/GKS): Ghi loại giấy tờ chứng minh thông tin của người phụ thuộc theo từng người phụ thuộc: CMND/CCCD/Hộ chiếu/GKS (trường hợp người phụ thuộc chưa được cấp MST).

[13] Số giấy tờ: Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ chiếu/GKS theo từng người phụ thuộc.

[14] Ngày sinh: Ghi đầy đủ ngày/tháng/năm sinh của người phụ thuộc theo giấy tờ chứng minh thông tin của từng người phụ thuộc tại chỉ tiêu [12].

[15] Quan hệ với người nộp thuế: Ghi quan hệ của người phụ thuộc với cá nhân.

Thời gian được tính giảm trừ trong năm tính thuế

[16] Từ tháng: Là thời điểm bắt đầu tính giảm trừ người phụ thuộc trong năm tính thuế theo thực tế phát sinh.

Trường hợp cá nhân chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế theo đúng thực tế phát sinh thì được tính giảm trừ cho người phụ thuộc kể từ tháng thực tế phát sinh nghĩa vụ nuôi dưỡng khi cá nhân thực hiện quyết toán thuế và đã có đăng ký giảm trừ gia cảnh cho người phụ thuộc theo thực tế phát sinh nghĩa vụ nuôi dưỡng.

Trường hợp trong năm cá nhân đã thực hiện đăng ký giảm trừ gia cảnh cho người phụ thuộc nhưng đến cuối năm có yêu cầu điều chỉnh lại theo thực tế phát sinh thì thực hiện khai bổ sung Bản đăng ký người phụ thuộc.

[17] Đến tháng: Là thời điểm kết thúc tính giảm trừ người phụ thuộc trong năm tính thuế theo thực tế phát sinh.

ĐẠI LÝ THUẾ ĐỊA NAM

TỔNG ĐÀI 1900 6243 (Phím 4)

Điện thoại: (84-024) 3787 8822/ (84-024) 3787 8282

Địa chỉ: 525 Lạc Long Quân, P.Xuân La, Q.Tây Hồ, HN

Email: info@dianam.vn – dailythuedianam@gmail.com

Bài viết khác

.

TƯ VẤN TRỰC TUYẾN

Tư vấn kế toán

VIDEO

ĐẠI LÝ THUẾ ĐỊA NAM – CÔNG TY CỔ PHẦN THƯƠNG MẠI ĐỊA NAM

Trụ sở: Số 525B Lạc Long Quân - Phường Xuân La - Quận Tây Hồ - TP. Hà Nội

TỔNG ĐÀI TƯ VẤN: 1900 6243

Điện thoại: 0243 787 8282/ (84-024) 3787 8822

Email: info@dianam.vn - hotro@dianam.vn

Giấy chứng nhận ĐKKD số: 0101592377 do Sở Kế hoạch và Đầu tư Thành phố Hà Nội cấp

Giấy xác nhận về việc đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế số: 50936/XN-CT-HTr ngày 20/12/2013

Bản quyền thuộc Công ty cổ phần thương mại Địa Nam © 2015

Yêu cầu ghi rõ nguồn "thue.dianam.vn" khi xuất bản tin tức từ trang web.