Cách xử lý và mức phạt khi làm mất hóa đơn GTGT

Đăng : 01/09/2017 10:34 AM

Nếu như doanh nghiệp nào đã từng và hiện đang bị mất hoặc không nhận được hóa đơn từ bên bán vì những lý do khách quan hay chủ quan thì đều lo lắng và băn khoăn về cách xử lý và tìm hiểu xem mức phạt mà mình có thể phải chịu là bao nhiêu? Với hàng loạt quy định, công văn chồng chéo khiến rối tung lên và không tìm được thông tin bạn cần thì đừng lo, trong bài viết này Đại lý thuế Địa Nam đã tổng hợp cách xử lý và mức phạt khi làm mất hóa đơn GTGT cho bạn.

1. Quy định của pháp luật thuế về xử lý khi mất hóa đơn

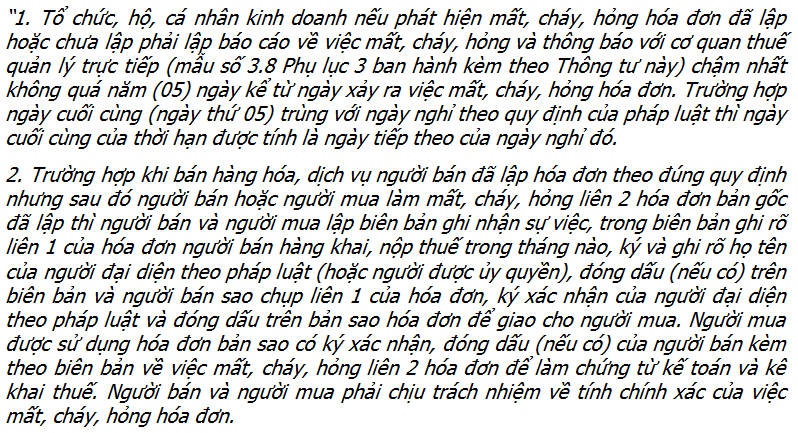

Căn cứ Thông tư 39/2014/TT-BTC tại Điều 24 quy định về xử lý đối với hành vi mất cháy hỏng hóa đơn như sau:

2. Mất hóa đơn GTGT đầu ra

a. Cách xử lý

Hóa đơn GTGT đầu ra của doanh nghiệp nếu phát hiện bị mất (kể cả trường hợp chưa lập) thì kế toán phải làm thông báo mất hóa đơn mẫu BC21/AC gửi cơ quan thuế trong vòng 5 ngày kể từ ngày mất. Nếu ngày thứ 5 trùng với ngày nghỉ thì được lùi thời hạn nộp thông báo mất hóa đơn sang ngày làm việc đầu tiên sau ngày nghỉ đó.

b. Mức phạt khi làm mất hóa đơn GTGT đầu ra

Mức phạt khi làm mất hóa đơn GTGT đầu ra được quy định tại Thông tư 176/2014/TT-BTC và thông tư 10/2014/TT-BTC.

+Trường hợp 1: Trường hợp mất, cháy, hỏng hóa đơn đã lập (liên giao cho khách hàng), người bán và người mua lập biên bản ghi nhận sự việc, người bán đã kê khai, nộp thuế, có hợp đồng, chứng từ chứng minh việc mua bán hàng hóa, dịch vụ và có một tình tiết giảm nhẹ thì xử phạt ở mức tối thiểu của khung tiền phạt; nếu có từ hai tình tiết giảm nhẹ thì xử phạt cảnh cáoà Mức phạt: từ 4.000.000 đồng đến 8.000.000 đồng

Nếu bên bán tìm được hóa đơn đầu ra liên 2 đã mất trước khi cơ quan thuế ban hành quyết định xử phạt thì không bị phạt tiền

+ Trường hợp 2: Nếu làm mất, cháy, hỏng hóa đơn đầu ra ( trừ liên giao cho khách hàng )vẫn đang trong thời gian lưu trữ trừ liên giao cho khách hàng: Phạt tiền từ 500.000 đồng đến 1.000.000 đồng (theo điều 12, nghị định 105/2013/NĐ-CP)

+ Trường hợp 3: Nếu làm mất hóa đơn đầu ra lập sai và xóa bỏ ( người bán đã lập hoá đơn khác thay thế cho các hoá đơn đã lập sai và xoá bỏ): không bị phạt tiền, chỉ bị phạt cảnh cáo.

+ Trường hợp 4: Trường hợp trong cùng một thời điểm, tổ chức, cá nhân thông báo mất nhiều số hoá đơn cho cơ quan thuế nhưng cơ quan thuế đủ căn cứ xác định tổ chức, cá nhân gộp nhiều lần mất hoá đơn để báo cáo cơ quan thuế thì xử phạt theo từng lần mất hoá đơn.

+Trường hợp 5: mất, cháy, hỏng hoá đơn đã lập (liên giao cho khách hàng) có liên quan đến bên thứ ba, bên thứ ba do người bán thuê thì xử phạt người bán theo quy định.

3. Cách xử lý khi làm mất hóa đơn đầu vào

a. Các bước xử lý khi làm mất hóa đơn đầu vào

+ Lập biên bản mất hóa đơn theo mẫu BC21/AC gửi cơ quan thuế.

+ Lập biên bản xác nhận mất hóa đơn nêu rõ thời điểm kê khai, nộp thuế hóa đơn liên 1 của bên bán. Ký tên đóng dấu đầy đủ cả bên mua và bên bán.

+ Photo lại liên 1 hóa đơn, xin ký xác nhận của bên bán.

b. Mức phạt khi làm mất hóa đơn đầu vào

Tại khoản 4 Điều 3 Nghị định số 49/2016/NĐ-CP ngày 27/05/2016 của Chính phủ quy định bổ sung điểm g vào Khoản 3 Điều 38 Nghị định số 109/2013/NĐ-CP ngày 24/09/2013 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn như sau:

+ “3. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi:

…

g) Làm mất, cháy, hỏng hóa đơn đã phát hành nhưng chưa lập hoặc hóa đơn đã lập (liên giao cho khách hàng) nhưng khách hàng chưa nhận được hóa đơn hoặc hóa đơn đã lập theo bảng kê bán lẻ hàng hóa, dịch vụ; trừ trường hợp mất, cháy, hỏng hóa đơn do thiên tai, hỏa hoạn hoặc do sự kiện bất ngờ, sự kiện bất khả kháng khác thì không bị xử phạt tiền.”

+ Nếu có đầy đủ biên bản xác nhận mất hóa đơn, người bán đã kê khai, nộp thuế cho hóa đơn bị mất, có đầy đủ hồ sơ chứng minh việc mua bán hàng hóa là có thật gồm: hợp đồng kinh tế, biên bản giao hàng, phiếu xuất kho, nhập kho... thì bị xử phạt ở mức tối thiểu.

+ Nếu có từ hai tình tiết giảm nhẹ thì không bị phạt tiền, chỉ bị xử phạt cảnh cáo.

+ Trước khi cơ quan thuế ban hành quyết định phạt, nếu tìm lại được hóa đơn đã mất thì không bị phạt tiền.

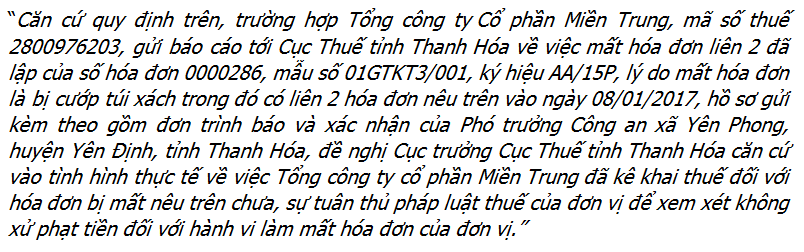

Những trường hợp mất, cháy, hỏng hoá đơn do thiên tai, hoả hoạn hay do sự kiện bất ngờ như bị cướp giật túi xách… thì Doanh nghiệp cần làm các thủ tục cần thiết để tránh trường hợp bị phạt vì làm mất hoá đơn GTGT, điều này được nêu tại công văn số 1703/TCT-CS ngày 28/04/2017 của Tổng cục thuế:

TRên đây là tổng hợp của Thuế Địa Nam gửi tới bạn đọc và quý khách hàng về cách xử lý và mức phạt khi làm mất hóa đơn GTGT. Nếu bạn có thêm bất kỳ thắc mắc và nhu cầu sử dụng dịch vụ về thuế vui lòng liên hệ với chúng tôi theo số hotline 19006243.

Bài viết khác

.

TƯ VẤN TRỰC TUYẾN

Tư vấn kế toán

VIDEO

ĐẠI LÝ THUẾ ĐỊA NAM – CÔNG TY CỔ PHẦN THƯƠNG MẠI ĐỊA NAM

Trụ sở: Số 525B Lạc Long Quân - Phường Xuân La - Quận Tây Hồ - TP. Hà Nội

TỔNG ĐÀI TƯ VẤN: 1900 6243

Điện thoại: 0243 787 8282/ (84-024) 3787 8822

Email: info@dianam.vn - hotro@dianam.vn

Giấy chứng nhận ĐKKD số: 0101592377 do Sở Kế hoạch và Đầu tư Thành phố Hà Nội cấp

Giấy xác nhận về việc đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế số: 50936/XN-CT-HTr ngày 20/12/2013

Bản quyền thuộc Công ty cổ phần thương mại Địa Nam © 2015

Yêu cầu ghi rõ nguồn "thue.dianam.vn" khi xuất bản tin tức từ trang web.