Trong các nghiệp vụ liên quan đến ô tô trong doanh nghiệp, ngoài thanh lý ô tô còn có trường hợp về doanh nghiệp tặng cho cá nhân tài sản cố định. Vậy trong trường hợp tặng, cho kế toán doanh nghiệp thực hiện theo trình tự nào? Hạch toán như nào? Cùng Đại lý thuế Địa Nam tìm câu trả lời trong nội dung bài viết sau:

Nhiều cá nhân nhầm lẫn là việc tặng cho chỉ có thể thực hiện cá nhân và cá nhân chứ không thể thực hiện doanh nghiệp cho cá nhân, nhưng theo điều 194, Luật Dân sự 2015 quy định về quyền định đoạt của chủ sở hữu thì:

"Chủ sở hữu có quyền bán, trao đổi, tặng cho, cho vay, để thừa kế, từ bỏ quyền sở hữu, tiêu dùng, tiêu hủy hoặc thực hiện các hình thức định đoạt khác phù hợp với quy định của pháp luật đối với tài sản."

Như vậy nếu doanh nghiệp là chủ sở hữu hợp pháp đối với ô tô tặng cho thì doanh nghiệp hoàn toàn có thể tặng cho tài sản cố định của doanh nghiệp cho một cá nhân cụ thể.

1. Thẩm quyền tặng cho ở từng loại hình doanh nghiệp

Tùy vào quy định điều lệ của từng doanh nghiệp và tùy thuộc vào loại hình doanh nghiệp, người quản lý doanh nghiệp có thẩm quyền nhân danh công ty ký kết giao dịch tặng cho của công ty với cá nhân trong khả năng quy định, cụ thể như sau:

=> Công ty cổ phần: thẩm quyền tặng cho tài sản có giá trị trên 35% tổng tài sản của công ty thuộc thẩm quyền của HĐQT; Giá trị tài sản dưới 35% do Tổng giám đốc hoặc Giám đốc quyết định.

=> Công ty TNHH MTV: giá trị hợp đồng tặng cho trên 50% tổng giá trị tài sản của công ty thì thẩm quyền thuộc Chủ sở hữu công ty; giá trị giao dịch nhỏ hơn do Tổng giám đốc, giám đốc công ty.

=> Công ty TNHH 2 TV trở lên: thẩm quyền cho tặng tài sản do Tổng giám đốc, Giám đốc quyết định.2. Thủ tục tặng cho ô tô:

Có thể hình dung dễ hơn về nghiệp vụ tặng cho, chúng ta có thể liên tưởng đến trường hợp thanh lý (theo giá đánh giá lại) và thu tiền, thì mình thanh lý và dùng số tiền đó cho đi. Như vậy bút toán thanh lý vẫn sử dụng bình thường, còn bút toán doanh thu vẫn phải nộp thuế đầu ra, hạch toán thu nhập khác. Còn khoản phải thu sẽ dùng để cho đi, và không được tính vào chi phí hợp lý.

Để có thể tặng cho tài sản cố định thì tùy từng loại hình doanh nghiệp và giá trị của tài sản tặng cho để tổ chức và chuẩn bị các tài liệu phía dưới đây:

- Biên bản họp hội đồng tặng cho tài sản cố định

- Quyết định tặng cho tài sản cố định

- Biên bản họp Hội đồng định giá tài sản cố định (định giá tặng cho).

- Biên bản tặng cho tài sản cố định

- Hợp đồng tặng cho tài sản cố định công chứng.

- Hóa đơn giá trị gia tăng tài sản cố định2. Xuất hóa đơn:

- Khi cho, tặng TSCĐ thì bên cho, tặng phải xuất hóa đơn GTGT và nộp thuế đầu ra theo quy định.

- Thông thường giá trị tài sản trên hóa đơn được xác định theo giá trị còn lại của TSCĐ, tuy nhiên theo quy định trong Thông tư 45 thì nguyên giá TSCĐ cho, tặng được xác định theo đánh giá của Hội đồng giao nhận hoặc tổ chức định giá chuyên nghiệp. Như vậy giá TSCĐ xác định theo giá trị thực tế và giá thị trường vào thời điểm cho, tặng (bao gồm cả trường hợp giá trị còn lại).

3. Thuế thu nhập cá nhân hoạt động tặng cho ô tô:

Người được nhận tặng cho xe ô tô từ tổ chức doanh nghiệp sẽ phải khai và nộp phần tiền thuế thu nhập cá nhân phát sinh ở thời điểm tặng cho, cụ thể như sau:

Thu nhập tính thuế được quy định tại điều 18 Luật thuế TNCN, bổ sung chi tiết tại điều 16 thông tư 111/20136/TT-BTC như sau:

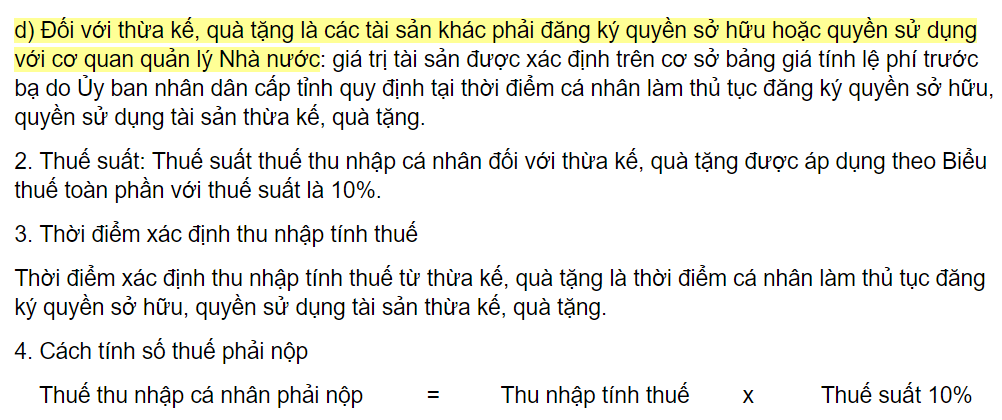

"Thu nhập chịu thuế từ thừa kế, quà tặng là phần giá trị tài sản thừa kế, quà tặng vượt trên 10 triệu đồng mà đối tượng nộp thuế nhận được theo từng lần phát sinh."

4. Hạch toán:

- Giảm tài sản:

Nợ TK 811 (giá trị còn lại) => được đưa vào chi phí hợp lý

Nợ TK 214 (khấu hao đã trích)

Có TK 211 (nguyên giá)

- Ghi nhận doanh thu - giá vốn:

Nợ TK 811 (giá trị đánh giá lại + thuế đầu ra) => không được coi là chi phí hợp lý.

Có TK 711 (giá trị đánh giá lại)

Có TK 3331

Trên đây là hướng dẫn của Đại lý thuế Địa Nam về thủ tục doanh nghiệp tặng cho xe ô tô cho cá nhân. Nếu có bất kỳ thắc mắc nào, các bạn nhấc máy và gọi tổng đài 19006243 của chúng tôi để được tư vấn hoàn toàn miễn phí.

==================================

ĐẠI LÝ THUẾ ĐỊA NAM

Chuyên: Kê khai thuế trọn gói; Quyết toán thuế; tư vấn thực hiện rà soát sổ sách, báo cáo tài chính năm; Thành lập doanh nghiệp trọn gói; Chữ ký số; Giải thể, tạm ngừng kinh doanh trọn gói;