Hướng dẫn quy tình xử lý biên bản kiểm tra thuế

Đăng : 13/11/2025 10:34 AM

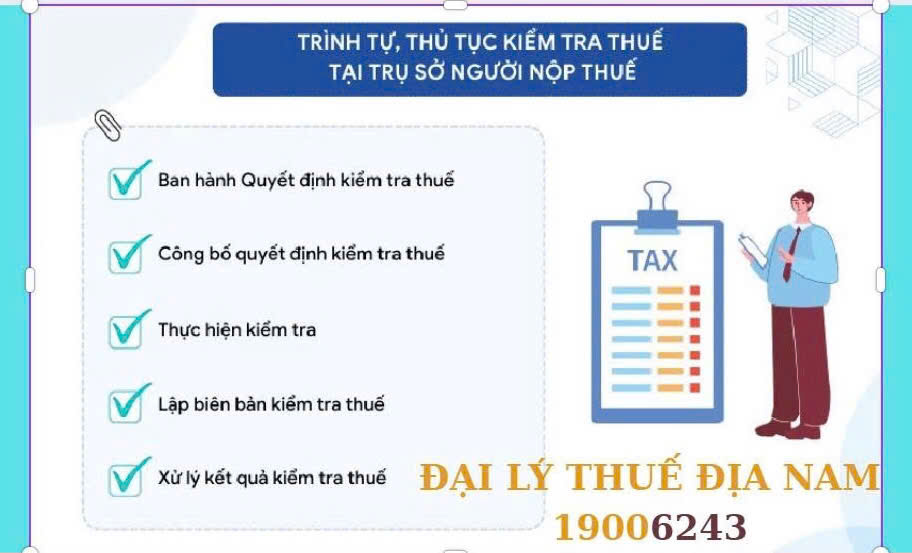

Kiểm tra thuế là hoạt động thường xuyên của cơ quan thuế nhằm đánh giá việc chấp hành nghĩa vụ thuế của người nộp thuế. Sau khi kiểm tra, cơ quan thuế sẽ lập biên bản kiểm tra thuế ghi nhận kết quả làm việc, các sai sót hoặc chênh lệch phát hiện. Việc xử lý biên bản kiểm tra thuế là bước quan trọng để người nộp thuế hiểu rõ, giải trình hoặc khắc phục kịp thời những vấn đề được nêu ra, đảm bảo tuân thủ đúng quy định của pháp luật và hạn chế rủi ro bị truy thu, phạt.

Bài viết này trình bày quy trình xử lý biên bản kiểm tra thuế, quyền và nghĩa vụ của người nộp thuế, cùng những lưu ý thực tế giúp doanh nghiệp hoặc hộ kinh doanh chủ động trong công tác kế toán – thuế sau khi có kết luận kiểm tra.

I. Mục đích của biên bản kiểm tra thuế

Biên bản kiểm tra thuế là văn bản ghi nhận kết quả làm việc của cơ quan thuế với người nộp thuế, bao gồm:

Nội dung kiểm tra: thuế GTGT, thuế TNDN, thuế TNCN, hóa đơn, sổ sách, báo cáo tài chính...

Các sai phạm, thiếu sót, hoặc điểm chưa phù hợp trong kê khai, nộp thuế;

Các kiến nghị xử lý, truy thu, phạt hoặc điều chỉnh số liệu.

Biên bản này là căn cứ pháp lý quan trọng để ra quyết định xử lý thuế sau kiểm tra.

II. Quy trình xử lý biên bản kiểm tra thuế

1. Bước 1: Tiếp nhận và đọc kỹ biên bản kiểm tra

Ngay khi nhận biên bản, doanh nghiệp hoặc hộ kinh doanh cần:

Kiểm tra đầy đủ các nội dung ghi nhận, thời kỳ kiểm tra, cơ sở pháp lý;

Soát lại từng nội dung kết luận, nhất là phần chênh lệch, truy thu, ấn định thuế, tiền phạt;

Xác định các nội dung chưa chính xác (nếu có) để chuẩn bị ý kiến phản hồi.

👉 Lưu ý: Biên bản kiểm tra chưa phải là quyết định xử phạt – đây mới là bước ghi nhận kết quả làm việc.

2. Bước 2: Góp ý, phản hồi biên bản kiểm tra

Theo quy định tại Điều 118 Luật Quản lý thuế, người nộp thuế có quyền giải trình, bổ sung tài liệu trước khi cơ quan thuế ra quyết định xử lý.

Thời hạn: Tối đa 05 ngày làm việc kể từ ngày ký biên bản kiểm tra.

Hình thức: Gửi văn bản giải trình (kèm chứng từ, sổ sách, hóa đơn, hợp đồng liên quan) đến đoàn kiểm tra hoặc Chi cục/Cục Thuế.

Nội dung giải trình nên:

Trình bày cơ sở pháp lý, thực tế hoạt động;

Chứng minh số liệu kê khai đúng quy định;

Đề nghị xem xét, điều chỉnh nội dung biên bản (nếu thấy chưa phù hợp).

3. Bước 3: Làm việc lại (nếu có) và thống nhất kết quả

Cơ quan thuế có thể mời người nộp thuế làm việc lại để:

Làm rõ nội dung giải trình;

Bổ sung tài liệu;

Thống nhất phương án xử lý.

Nếu hai bên thống nhất, biên bản kiểm tra được hoàn thiện và trình lãnh đạo cơ quan thuế ký duyệt.

4. Bước 4: Ra quyết định xử lý vi phạm thuế

Sau khi xem xét biên bản kiểm tra và giải trình (nếu có), cơ quan thuế ban hành:

Quyết định xử lý vi phạm hành chính về thuế (nếu có sai phạm);

Hoặc Thông báo kết luận kiểm tra (nếu không có sai phạm).

Nội dung quyết định có thể bao gồm:

Truy thu thuế;

Phạt hành chính (10% – 20% tùy hành vi);

Phạt chậm nộp (0,03%/ngày);

Điều chỉnh số liệu thuế hoặc hoàn thuế (nếu có).

5. Bước 5: Thực hiện quyết định xử lý

Người nộp thuế có nghĩa vụ:

Nộp đủ số tiền truy thu, tiền phạt, tiền chậm nộp (theo thời hạn trong quyết định – thường là 10 ngày làm việc kể từ ngày nhận được);

Hạch toán điều chỉnh vào sổ kế toán và tờ khai thuế kỳ sau;

Nếu không đồng ý, có quyền khiếu nại hoặc khởi kiện hành chính theo quy định tại Luật Khiếu nại 2011 và Luật Tố tụng hành chính 2015.

III. Một số lưu ý thực tế

Biên bản kiểm tra không phải là quyết định phạt – chỉ là bước ghi nhận, nên người nộp thuế có thể giải trình để điều chỉnh trước khi bị xử phạt chính thức.

Luôn giữ đầy đủ hồ sơ kế toán, hợp đồng, chứng từ để chứng minh tính hợp lý của chi phí, doanh thu, thuế đầu vào.

Nếu đoàn kiểm tra yêu cầu những chứng từ không thuộc phạm vi kiểm tra, có thể đề nghị ghi rõ trong biên bản.

Khi không đồng ý với kết luận, nên gửi văn bản phản hồi chính thức, không nên phản ứng miệng.

Nếu phát hiện cơ quan thuế tính sai, người nộp thuế có thể khiếu nại trong 90 ngày kể từ ngày nhận quyết định xử lý.

ĐẠI LÝ THUẾ ĐỊA NAM

TỔNG ĐÀI 1900 6243 nhấn phím 4

Điện thoại: 024.3787.8282

Địa chỉ: Số 525 đường Lạc Long Quân, Phường.Tây Hồ, TP.Hà Nội

Bài viết khác

.

TƯ VẤN TRỰC TUYẾN

Tư vấn kế toán

VIDEO

ĐẠI LÝ THUẾ ĐỊA NAM – CÔNG TY CỔ PHẦN THƯƠNG MẠI ĐỊA NAM

Trụ sở: Số 525B Lạc Long Quân - Phường Xuân La - Quận Tây Hồ - TP. Hà Nội

TỔNG ĐÀI TƯ VẤN: 1900 6243

Điện thoại: 0243 787 8282/ (84-024) 3787 8822

Email: info@dianam.vn - hotro@dianam.vn

Giấy chứng nhận ĐKKD số: 0101592377 do Sở Kế hoạch và Đầu tư Thành phố Hà Nội cấp

Giấy xác nhận về việc đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế số: 50936/XN-CT-HTr ngày 20/12/2013

Bản quyền thuộc Công ty cổ phần thương mại Địa Nam © 2015

Yêu cầu ghi rõ nguồn "thue.dianam.vn" khi xuất bản tin tức từ trang web.