Tổng hợp những điều cần biết về cấp hạn mức thấu chi

Đăng : 25/11/2016 04:04 PM

1. Tìm hiểu chung về cấp hạn mức thấu chi

Cấp hạn mức thấu chi là việc Ngân hàng đồng ý cho doanh nghiệp bạn được phép sử dụng vượt quá số dư thực có trên các tài khoản của doanh nghiệp mở tại Ngân hàng đó một số tiền tối đa là ABC triệu

Phương thức rút vốn: Doanh nghiệp đi vay có thể rút vốn bằng các hình thức sau: Rút tiền mặt; Chuyển khoản thanh toán tại các quầy giao dịch của ngân hàng đó

Thường là khoản vay ngắn hạn

Ví dụ 1: Công ty An Bình có mở 1 ( hoặc nhiều ) tài khoản ngân hàng tại chi nhánh Thái Hà của BIDV. Thì chi nhánh Thái Hà của BIDV có thể cập hạn mức thấu chi cho An Bình số tiền tối đa là 800 triệu => Ví dụ số dư hiện có trong tài khoản của công ty An Bình tại Chi nhánh BIDV Thái Hà là 3 triệu đồng. An Bình có thể rút séc, UNC một (hoặc nhiều) số tiền lớn hơn 3 triệu nhưng không được vượt quá 800 triệu.

2. Hồ sơ cần chuẩn bị

*Ngân hàng sẽ đưa cho bạn một list các danh sách hồ sơ cần chuẩn bị để. Chủ yếu gồm

+ Đề nghị cấp hạn mức thấu chi (mẫu của ngân hàng)

+ Đăng ký kinh doanh (bản sao công chứng)

+ Chứng minh thư hoặc hộ chiếu của người đại diện theo pháp luật của công ty (Bản sao công chứng)

+ Bộ báo cáo tài chính của 3 năm gần nhất (làmtheo số liệu phát sinh thực tế tại doanh nghiệp)

+ Sổ cái một số tài khoản phát sinh: TK 112; 1111; 131;331; 211;154,….. (dựa vào báo cái tài chính đã làm gửi cho ngân hàng)

+ Một vài hợp đồng đầu ra và đầu vào của các dự án đang phát sinh/ bộ hồ sơ năng lực công ty (thường là từ 3 – 5 bộ mỗi loại)

* Một vài hướng dẫn chi tiết

- Báo cái tài chính: Nhân viên ngân hàng sẽ hướng dẫn bạn làm, nhưng có một số điều cơ bản sau bạn nên chủ động làm để tránh phải sửa lại nhiều lần

+ Doanh nghiệp phải có lãi liên tiếp qua các năm. Tức lợi nhuận sau thuế> 0.

+ Doanh nghiệp không được nợ thuế. Tức số dư các tài khoản đầu 333 =0

+ Phải thu khách hàng không được quá cao

+ Số dư cuối kỳ tài khoản 112 phải khớp với số dư trên BCTC và sổ cái tk 112

+ Tất nhiên phải đảm báo các yếu tố của một báo các tài chính: Tổng dư nợ bằng tổng dư có; Số dư cuối kỳ của các tài khoản doanh thu chi phí bằng 0;….

- Sổ cái một số tài khoản được yêu cầu : Có số dư khớp với số liệu trên bộ báo cáo tài chính

- Hợp đồng kinh tế đầu ra đầu vào: Nên chọn hợp đồng kinh tế có giá trị lớn nhất trong thời gian được yêu cầu.

3. Trả nợ gốc, lãi và phí

3.1. Nợ lãi

-Thường được trả vào ngày cuối hàng tháng (25 hàngtháng ). Được ngân hàng từ động hạch toánthu nợ từ tài khoản tiền gửi của Doanh nghiệp vay

- Trường hợp doanh nghiệpđang sử dụng hạn mức thấu chi thì khoản lãi được tự động cộng dồn vào dư nợ thấu chi và phải chịu lãi suất như một khoản dư nợ thấu chi

- Tiền lãi được tính trên cơ sở 1 tháng 30 ngày; 1 năm 360 ngày

Công thức:

Tiền lãi = Số dư nợ vay x số ngày vay thực tế x lãi suất tháng / 30 ngày (hoặclãi suất năm /360 ngày)

Ví dụ 2: Ngày 01/07/2016 Ngân hàng BIDV Thái Hà cấp hạn mức thấu chi cho công ty An Bình là 800 triệu. Số dư thực có tại thờiđiểmđó là 3 triệu đồng. Lãi suất 7.2%/ năm

Ngày 05/07/2016 : Công ty An Bình thanh toán chuyển khoản 303.000.000 đồng cho nhà cung cấp trả tiền hàng

Ngày 25/07/2016: Ngân hàng BIDV Thái Hà tính lãi

Ngày 09/08/2016: Công ty An Bình rút séc nhập quỹ tiền mặt: 100.000.000 đồng

Hướng dẫn:

- Từ ngày 01/07/2016 -05/07/2016: không phát sinh lãi

- Từ ngày 06/07/2016 – 25/07/2016: 20 ngày. Phát sinh khoản lãi cho số tiền 300.000.000 đồng (vì An Bình vẫn còn số dư thực tế tại thờiđiểm chi là 3 triệu nên, số tiền mà An Bình sử dụng trong hạn mức thấu chi là 300.000.000 đồng)

>> Tiền lãi: 300.000.000 đồng x 20 ngày x (7.2% / 360)

= 300.000.000 x 20 x 0.02% = 1.200.000 đồng

- Tại ngày 25/07/2016: Phần tiền lãi 1.200.000 đồngđược tính vào nợgốc và chịu lãi suất như khoản nợ gốc. Số tiền mà công ty An Bình vay là 300.000.000 + 1.200.000 = 301.200.000 đồng

- Từ ngày 26/07/2016 -09/08/2016: 15 ngày. Phát sinh lãi trên số tiền nợ: 301.200.000 đòng

>> Tiễn lãi: 301.200.000 x 15 x (7.2%/360) = 903.600 đồng

- Tại ngày 09/08/2016: Số tiền An Bình vay cộng luỹ kế là:

301.200.000+903.600+100.000.000 = 402.103.600

Định khoản:

|

Ngày tháng |

Quyết định 48 |

Thông tư 200 |

|

Ngày 05/07/2016 |

1. Cấp thấu chi Nợ TK 1121: 300.000.000 Có TK 311: 300.000.000 2. Trả tiền nhà cung cấp Nợ TK 331: 303.000.000 Có TK 1121: 303.000.000 |

1. Cấp thấu chi Nợ TK 1121: 300.000.000 Có TK 341: 300.000.000 2. Trả tiền nhà cung cấp Nợ TK 331: 303.000.000 Có TK 1121: 303.000.000 |

|

Ngày 25/07/2016 |

1 Tính lãi: Nợ TK 635: 1.200.000 Có TK 311: 1.200.000 |

1 Tính lãi: Nợ TK 635: 1.200.000 Có TK 341: 1.200.000 |

|

Ngày 09/08/2016 |

1. Tính lãi Nợ TK 635: 903.600 Có TK 311: 903.600 2. Cấp thấu chi rút tiền mặt Nợ TK 1121: 100.000.000 Có TK 311: 100.000.000 3. Rút tiền mặt nhập quỹ Nợ TK 1111: 100.000.000 Có TK 1121: 100.000.000 |

1. Tính lãi Nợ TK 635: 903.600 Có TK 341: 903.600 2. Cấp thấu chi rút tiền mặt Nợ TK 1121: 100.000.000 Có TK 341: 100.000.000 3. Rút tiền mặt nhập quỹ Nợ TK 1111: 100.000.000 Có TK 1121: 100.000.000 |

3.2. Nợ gốc

Nợ gốc được trả vào ngày phát sinh giao dịch ghi có vào tài khoản tiền gửi của doanh nghiệp: khách hàng trả nợ, nộp tiền vào tài khoản;…Và được ngân hàng tự động hạch toán thu nợ

Ví dụ 3: Nối tiếp ví dụ trên.

Ngày 19/08/2016 : Khách hàng trả tiền công ty An Bình 150.000.000 đồng

Ngày 24/08/2016: Cong ty An Bình nộp tiền mặt và tài khoản: 100.000.000 đồng

Hướng dẫn:

-Từ ngày 09/08/2016 – 18/08/2016: 10 ngày. Số nợ luỹ kế là

300.000.000 + 1.200.000 + 903.600+100.000.000 = 402.103.600 đồng

=> Tiền lãi: 402.103.600 x 10 x 0.02% = 804.207 đồng

- Tại ngày 19/08/2016: Số Tài khoản của An Bình được ghi có => Ngân hàng tự độngthu nợ

>> Số nợ gốc: (402.103.600+ 804.207) – 150.000.000 = 252.907.807 đồng

-Từ ngày 19/08/2016 – 23/08/2016: 5 ngày.

=> Tiền lãi: 252.907.807 x 5 x 0.02% = 252.908 đồng

-Tại ngày 24/08/2016: Số tiền nợ gốc:

252.907.807+ 252.908 – 100.000.000 = 153.160.715 đồng

Định khoản

|

Ngày tháng |

Quyếtđịnh 48 |

Thông tư 200 |

|

Ngày 19/08/2016 |

1. Khách hàng chuyển tiền Nợ TK 1121: 150.000.000 Có TK 131: 150.000.000 2. Ngân hàng tự động thu nợ Nợ TK 311: 150.000.000 Có TK 1121: 150.000.000 |

1. Khách hàng chuyển tiền Nợ TK 1121: 150.000.000 Có TK 131: 150.000.000 2. Ngân hàng tự động thu nợ Nợ TK 341: 150.000.000 Có TK 1121: 150.000.000 |

|

Ngày 24/08/2016 |

1. Nộp tiền vào TK Nợ TK 111: 100.000.000 Có TK 112: 100.000.000 2. Ngân hàng tự động thu nợ Nợ TK 311: 100.000.000 Có TK 112: 100.000.000

|

1. Nộp tiền vào TK Nợ TK 111: 100.000.000 Có TK 112: 100.000.000 2. Ngân hàng tự động thu nợ Nợ TK 341: 100.000.000 Có TK 112: 100.000.000

|

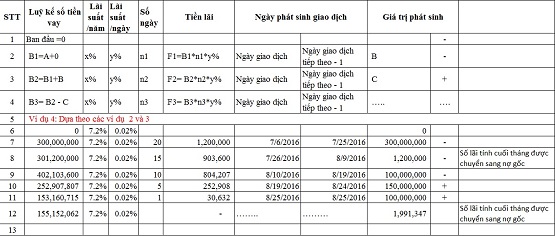

ĐỂ TIỆN THEO DÕI VÀ TÍNH TOÁN BẠN NÊN LẬP BẢNG THEO DÕI THẤU CHI . Bạn có thể tham khảo bảng sau:

-----------------------------------------------------------------------

Đại lý thuế Địa Nam tư vấn kế toán miễn phí, chuyên cung cấp:

- Dịch vụ quyết toán thuế

- Dịch vụ rà soát, dọn dẹp sổ sách kế toán

Bài viết khác

.

TƯ VẤN TRỰC TUYẾN

Tư vấn kế toán

VIDEO

ĐẠI LÝ THUẾ ĐỊA NAM – CÔNG TY CỔ PHẦN THƯƠNG MẠI ĐỊA NAM

Trụ sở: Số 525B Lạc Long Quân - Phường Xuân La - Quận Tây Hồ - TP. Hà Nội

TỔNG ĐÀI TƯ VẤN: 1900 6243

Điện thoại: 0243 787 8282/ (84-024) 3787 8822

Email: info@dianam.vn - hotro@dianam.vn

Giấy chứng nhận ĐKKD số: 0101592377 do Sở Kế hoạch và Đầu tư Thành phố Hà Nội cấp

Giấy xác nhận về việc đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế số: 50936/XN-CT-HTr ngày 20/12/2013

Bản quyền thuộc Công ty cổ phần thương mại Địa Nam © 2015

Yêu cầu ghi rõ nguồn "thue.dianam.vn" khi xuất bản tin tức từ trang web.