Bộ chứng từ đầy đủ để hạch toán cho một tour du lịch

Đăng : 11/10/2016 01:58 PM

Dịch vụ du lịch theo hình thức lữ hành là một ngành nghề đặc thù và có những quy định riêng trong việc hạch toán thuế GTGT. Do mỗi tour du lịch- 1 dịch vụ lữ hành đều trải qua nhiều công đoạn, bộ phận khác nhau từ tư vấn, tổ chức; bộ phận hướng dẫn viên tới phương tiện phục vụ khách di chuyển,…nên dẫn tới việc phải xuất nhiều hóa đơn chứng từ ở những giai đoạn khác nhau.

Để 1 tour du lịch được hạch toán sao cho đảm bảo lợi ích cho doanh nghiệp thì kế toán phải lập bộ bộ chứng từ đầy đủ, hợp pháp . Trong bài viết này, Đại lý thuế Địa Nam hướng dẫn các bạn kế toán, quý khách hàng tìm hiểu bộ chứng từ đầy đủ cho một tour du lịch nói chung.

1. Quy trình tổ chức tour đi du lịch

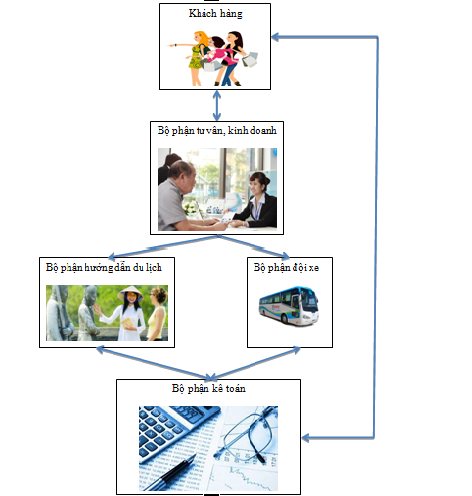

Giải thích:

1. Khách hàng là cá nhân, tổ chức, đoàn thế, công ty, tập đoàn muốn đi du lịch, nghỉ mát tại địa điểm nàođó,=> Có nhu cầu về dịch vụ hướng dẫn tour du lịch => liên hệ với công ty du lịch lữ hành.

2. Bộ phận tư vấn, kinh doanh: Tiếp nhận thông tin từ khách hàng và hướng dẫn chi tiết về tour du lịch và báo giá cho khách. Nếu khách “ok” => tiến hành giao dịch hợp đồng và nhận tạm ứng (nếu có).

3. Bộ phận hướng dẫn du lịch và đội xe căn cứ vào hợp đồng/ yêu cầu và bảng dự tính chi phí từ bộ phận tư vấn, kinh doanh để tiến hành sắp xếp các công việc và thực hiện tour du lịch

- Bộ phận hướng dẫn du lịch:

+ Thu thập danh sách khách du lịch

+ Lập bảng dự trù chi phí cho chuyến du lịch: Nhân công, khách sạn, ăn uống,….

+ Liên hệ với nhà cung cấp và thoả thuận sao cho chi phí là thấp nhất phù hợp với yêu cầu của khách hàng và lượng chi phí đã dự trù

- Bộ phận đội xe:

+ Lập danh sách những người đi xe: Hành khách, hướng dẫn viên,….

+ Tính toán chi phí đi xe và điều hành xe

+ Liên hệ với nhà xe nhằm đảm bảo lượng xe phù hợp với yêu cầu

ð Nhận tạm ứng từ thủ quỹ (nếu có) => Tập hợp hoá đơn và chứng từ cần thiết theo hướng dẫn của kế toán/ quy định của công ty về nộp cho kế toán để được thanh toán chi phí

2. Cách hạch toán và Bộ chứng từ đầy đủ cho một tour du lịch

Thông thường, doanh nghiệp lữ hành thường tiến hành thực hiện một tour du lịch theo trình tự các bước sau:

|

Chi phí |

Hạch toán |

Chứng từ |

|

Khách hàng đặt cọc |

Nợ TK 111;112 Có TK 131 |

- Phiếu đặt dịch vụ -Hợp đồng kinh tế hoặc đơn đặt hàng |

|

Tạm ứng (nếu có) |

Nợ TK 141 Có TK 111;112 |

-Bảng dự trù chi phí được trưởng bộ phận và kế toán trưởng/ ban giám đốc duyệt - Giấy đề nghị tạmứng - Phiếu chi / uỷ nhiệm chi |

|

-Thuê xe - Phòng nghỉ khách sạn - Tiền ăn uống - Vé tham quan, vé qua phà, vé máy bay |

Nợ TK 621 hoặc 154* Nợ TK 1331 Có TK 331;141;111;112 |

- Hoá đơn GTGT hợp lý - Các phiếu thu (liên 2) của nhà cung cấp/ xác nhận thu tiền - Cuống vé tham quan; máy bay; qua phà |

|

Chi phí lương nhân viên các bộ phận: hướng dẫn viên, nhân viên tư vấn, nhân viên kế toán….. |

-Tính lương Nợ TK 622;627;641;642;154* Có TK 334 -Tính bảo hiểm Nợ TK 622;627;641;642;154* Nợ TK 334: Có TK 338 -Tính thuế TNCN Nợ TK 334 Có TK 3335

|

-Hồ sơ xin việc - Hợp đồng lao động -Cam kết 02/CK-TNCN -Bảng chấm công -Bảng thanh toán lương - Chứng từ thanh toán lương Note: Tất cả chứng từ phải có đầuđủ dấu và chữ ký. Phảiđăng ký cho nhân viên luôn để phục vụ quyết toán |

|

Chi phí điều hành tour : Như các công cụ dụng cụ cần cho hướng dẫn viên, người dẫnđoàn: Trang phụ; ba lô, điện thoại, |

Nợ TK 627;154* Có TK 111;112;131;141 |

Quyết định cử người dẫnđoàn / hướng dẫn viên Nếu là chi phí về công cụ dụng cụ cần có bảng phân bổ chi phí |

|

Chi phí bảo hiểm cho khách du lịch |

Nợ TK 627;154* Nợ TK 131 Có TK 111;112;141;131 |

-Hoá đơn GTGT -Danh sách khách du lịch -Chứng từ thanh toán |

|

Chi phí khác phát sinh |

Nợ TK 642;154* Nợ TK 1331 Có TK 111;112;131;141 |

- Hoá đơn GTGT - Chứng từ thanh toán |

|

Tour tổ chức thành công |

Kết chuyển chi phí Nợ TK 154 Có TK 621;622;624;154* Kết chuyển giá vốn Nợ TK 632 Có TK 154 Ghi nhận doanh thu Nợ TK 131 Có TK 5113 Có TK 3331

|

-Thanh lý hợp đồng - Quyết toán giá trị thanh toán - Xuất hoá đơn cho khách hàng

|

Chú ý:

- Tất cả các chứng từ phải có đầy đủ chữ ký

- Chi phí ăn uống, tiếp khách cần có thêm bill hoặc bảng kê đi kèm

- Đối với chi phí về lương hướng dẫn viên cần lưu ý:

+ Hồ sơ xin việc

+ Nếu thuê ngoài phải có mã số thuế và làm cam kết 02 đế không phải nộp bảo hiểm và không bị giữ lại thuế TNCN

3. Cách xuất hoá đơn cho một tour du lịch

- Căn cứ xuất hoá đơn: Doanh nghiệp lữ hành thường căn cứ vào các yếu tố sau để xuất hoá đơn cho khách hàng

+ Hợp đồng kinh tế => Biết được doanh thu cung ứng dịch vụ và nội dung để xuất hoá đơn .

+ Quyết toán giá trị hoàn thành => thời điền xuất hoáđơn

- Thời điểm xuất hoá đơn: Xuất hoá đơn cho khách hàng đồng thời ghi nhận doanh thu khi hoàn thành cung ứng dịch vụ là ngày kết thúc tour.

Note: Thời điểm khách hàng thanh toán tiền không ảnh hưởng tới thời điểm xuất hoá đơn. Vì có thể khách đặt tiền trước khi mình thực hiện dịch vụ.

- Nội dung hoá đơn: Là nội dung dịch vụ mình cung ứng. Nên ghi nội dung dịch vụ tương ứng với hợp đồng để tiện theo dõi và tập hợp chi phí khi cần thiết

Ví dụ: Cung ứng dịch vụ tour du lịch Nha Trang theo hợp đồng số 201608

Lưu ý: Theo Khoản 11, điều 7, Thông tư số 219/2013/TT-BTC ngày 31/12/2013 có hiệu lực từ 01/01/2014 , dịch vụ du lịch lữ hành trọn gói(bao gồm ăn, ở, đi lại) thì giá trọn gói là giá đã có thuế GTGT

Bạn cần xác định giá tính thuế theo công thức: Giá tính thuế = Giá trọn gói / (1+ thuế suất)

-----------------------------------------------------------

XEM THÊM DỊCH VỤ:

Bài viết khác

.

TƯ VẤN TRỰC TUYẾN

Tư vấn kế toán

VIDEO

ĐẠI LÝ THUẾ ĐỊA NAM – CÔNG TY CỔ PHẦN THƯƠNG MẠI ĐỊA NAM

Trụ sở: Số 525B Lạc Long Quân - Phường Xuân La - Quận Tây Hồ - TP. Hà Nội

TỔNG ĐÀI TƯ VẤN: 1900 6243

Điện thoại: 0243 787 8282/ (84-024) 3787 8822

Email: info@dianam.vn - hotro@dianam.vn

Giấy chứng nhận ĐKKD số: 0101592377 do Sở Kế hoạch và Đầu tư Thành phố Hà Nội cấp

Giấy xác nhận về việc đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế số: 50936/XN-CT-HTr ngày 20/12/2013

Bản quyền thuộc Công ty cổ phần thương mại Địa Nam © 2015

Yêu cầu ghi rõ nguồn "thue.dianam.vn" khi xuất bản tin tức từ trang web.