Cách tính thuế thu nhập cá nhân

Đăng : 02/10/2025 03:14 PM

Bài viết dưới đây hướng dẫn bạn chi tiết cách tính thuế thu nhập cá nhân

1. Căn cứ quy định tại Điều 3 Luật Thuế Thu nhập cá nhân 2007 (được sửa đổi, bổ sung năm 2012, năm 2014) thì 08 trường hợp nhận tiền vào tài khoản cá nhân phải nộp thuế TNCN bao gồm:

(1) Các khoản thu nhập từ hoạt động sản xuất, kinh doanh và hành nghề có giấy phép hoặc chứng chỉ. Tuy nhiên, cá nhân kinh doanh có doanh thu từ 100 triệu đồng một năm trở xuống không tính vào thu nhập chịu thuế thu nhập cá nhân (TNCN) và giá trị gia tăng (GTGT).

(2) Thu nhập từ tiền lương, tiền công, trừ các khoản phụ cấp và trợ cấp không mang tính chất tiền lương, tiền công theo quy định pháp luật.

(3) Thu nhập từ đầu tư vốn, gồm: tiền lãi cho vay, lợi tức cổ phần, thu từ đầu tư vốn dưới các hình thức khác (trừ thu nhập từ lãi trái phiếu Chính phủ).

(4) Thu nhập từ chuyển nhượng vốn, gồm: chuyển nhượng phần vốn trong các tổ chức kinh tế, chứng khoán và hình thức khác.

(5) Thu nhập từ chuyển nhượng bất động sản gồm quyền sử dụng đất, nhà ở, tài sản gắn liền, quyền thuê đất và mặt nước. Bao gồm cả các khoản thu khác từ chuyển nhượng bất động sản dưới mọi hình thức.

(6) Thu nhập từ trúng thưởng: xổ số, khuyến mại, cá cược, trò chơi, cuộc thi có thưởng. Bao gồm mọi hình thức trúng thưởng khác theo quy định pháp luật.

(7) Thu nhập từ bản quyền: chuyển giao, chuyển quyền sử dụng của các đối tượng của quyền sở hữu trí tuệ; thu nhập từ chuyển giao công nghệ.

(8) Thu nhập từ nhượng quyền thương mại.

Lưu ý: 08 khoản tiền khi nhận vào tài khoản cá nhân phải chịu thuế TNCN nếu nằm ở mức phải nộp theo quy định. Trường hợp cá nhân đã thực hiện đầy đủ nghĩa vụ thuế trước đó, số tiền chuyển khoản thanh toán sau này không bị tính thuế lại.

2. Các khoản được miễn thuế hoặc giảm trừ

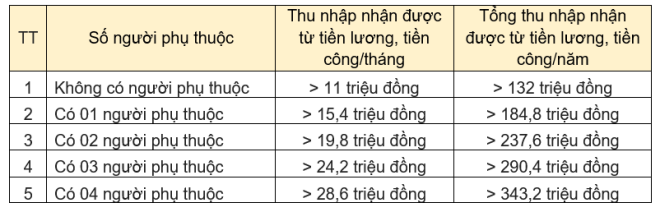

Căn cứ Nghị quyết 954/2020/UBTVQH14 thì đối với cá nhân không có người phụ thuộc khi có tổng thu nhập từ tiền lương, tiền công là 11 triệu đồng/tháng (132 triệu đồng/năm) thì phải nộp thuế thu nhập cá nhân.

Giảm trừ bản thân: 11 triệu đồng/tháng (132 triệu đồng/năm).

Giảm trừ người phụ thuộc: 4,4 triệu đồng/tháng/người.

Một số khoản phụ cấp, trợ cấp đặc thù (ăn trưa, điện thoại, công tác phí, thai sản, bảo hiểm bắt buộc…) có thể không tính vào thu nhập chịu thuế theo quy định.

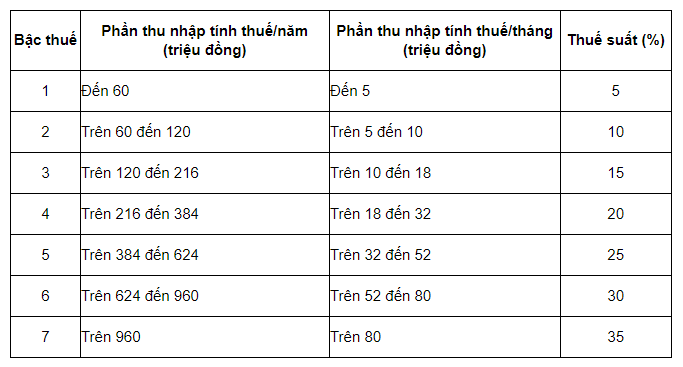

Mức thuế TNCN phải đóng đối với người có thu nhập từ tiền lương, tiền công được tính theo lũy tiến từng phần. Nói cách khác, thu nhập tính thuế càng cao thì số thuế phải nộp càng cao (thuế suất càng cao). Cụ thể gồm 07 bậc thuế:

3. Ví dụ minh họa

Anh A có lương 20 triệu đồng/tháng, có 1 con nhỏ là người phụ thuộc tính thuế TNCN anh A phải chịu như sau:

Bước 1: Xác định Thu nhập chịu thuế = 20.000.000 và có 1 con nhỏ

Bước 2: Thu nhập tính thuế = 20.000.000 – 11.000.000 (bản thân) – 4.400.000 (người phụ thuộc) = 4.600.000

Bước 3: Thuế phải nộp = 4.600.000 × 5% = 230.000 đồng/tháng

4. Lưu ý quan trọng

Hợp đồng dưới 3 tháng: công ty thường khấu trừ 10% trước khi trả lương, trừ khi người lao động làm cam kết 02/CK-TNCN.

Cuối năm, cá nhân có thể quyết toán thuế để được hoàn thuế nếu nộp thừa hoặc chưa đến ngưỡng chịu thuế.

Nếu có nhiều nguồn thu nhập (làm nhiều công ty), phải cộng gộp khi quyết toán.

ĐẠI LÝ THUẾ ĐỊA NAM - TỔNG ĐÀI 1900 6243

Điện thoại: 024.3787.8282

Địa chỉ: Số 525 đường Lạc Long Quân, Phường.Tây Hồ, TP.Hà Nội

Bài viết khác

.

TƯ VẤN TRỰC TUYẾN

Tư vấn kế toán

VIDEO

ĐẠI LÝ THUẾ ĐỊA NAM – CÔNG TY CỔ PHẦN THƯƠNG MẠI ĐỊA NAM

Trụ sở: Số 525B Lạc Long Quân - Phường Xuân La - Quận Tây Hồ - TP. Hà Nội

TỔNG ĐÀI TƯ VẤN: 1900 6243

Điện thoại: 0243 787 8282/ (84-024) 3787 8822

Email: info@dianam.vn - hotro@dianam.vn

Giấy chứng nhận ĐKKD số: 0101592377 do Sở Kế hoạch và Đầu tư Thành phố Hà Nội cấp

Giấy xác nhận về việc đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế số: 50936/XN-CT-HTr ngày 20/12/2013

Bản quyền thuộc Công ty cổ phần thương mại Địa Nam © 2015

Yêu cầu ghi rõ nguồn "thue.dianam.vn" khi xuất bản tin tức từ trang web.